直帰の決算気になったやつシリーズ。還元強化+自社株買い枠設定で下げたら買うぞ姿勢。インバウンド復活銘柄。高還元と高成長の両立はどこまで実現可能?

企業概要

マルイやモディを中心とした小売、エポスカードを中心としたフィンテックの2事業を営む持ち株会社。

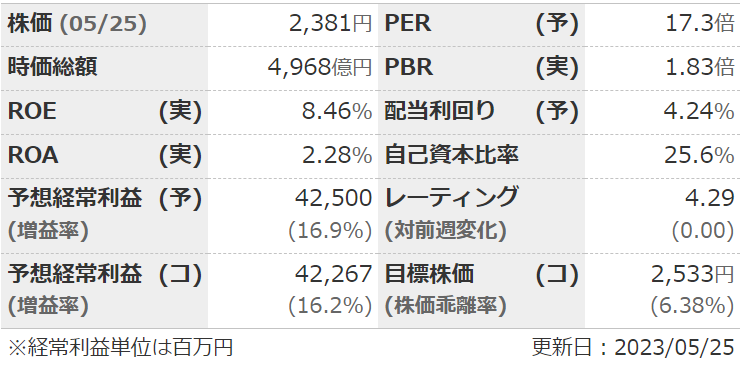

指標

業績

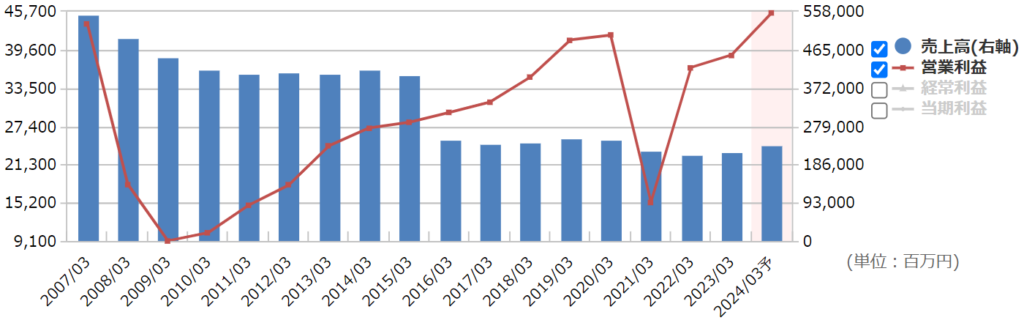

・長期:コロナ影響を除くと利益は10年以上右肩上がり。売上高が2016年で減っているのは売上高→売上収益に変更したため。

・短期:直近の本決算は予想よりやや下振れながら、前期比で小幅増収増益で着地。今期予想も増収増益。好調なフィンテックに加え小売りも回復傾向。

・セグメント:昔ながらの百貨店(小売)から高利益率のクレジット(フィンテック)中心へビジネスモデルをチェンジ。2023年3月期は利益の9割以上がフィンテック。

・中期経営計画:2026年3月期にEPS200円以上。

財務

・BS:流動比率は200%以上。自己資本比率25%も金融中心の企業と考えると悪くはない。不動産含み益は1500億円ほど。

・キャッシュフロー:CFはバラバラ。ビジネス的に仕方なし。

還元

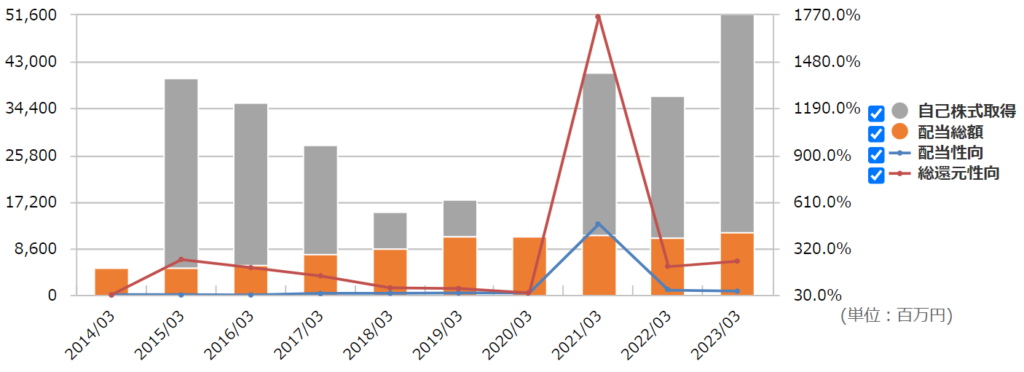

・配当:直近で「DOE8%程度を目安とし、長期安定的な増配の実現をめざす」と変更。減配リスクが低そうなのは良い。

・優待:なし。

・自社株買い:かなり頻繁にしてくれる。直近でも本決算開示と同時に自己株式の取得枠を設定。11.62%で2024年3月までだが、株価が上がらないときだけ取得する用か。

チャート

・長期:ここ10年ほどは緩やかに右肩上がり。2018年の高値は超えられていないが、下値は切り上げている感じ。

・短期:今年に入ってからは横ばいだったが、直帰の決算でギャップアップ。その後は地合いもあってやや下落基調。

目標株価とトレードプラン

・収益に見ると中計のEPS200、PER15の評価で3000。配当120円で利回り4%でも3000なのでこの辺りが目標。

・チャート的に2100まで下がって窓を埋めるのもありえそう。

・期中修正はあまりしない企業。前期のハードルは高くないが今期予想はやや高め?中計に合わせて無理な予想を出してるなら1Qから下振れあるかも。

まとめ

・フィンテックはぼちぼち伸びているし、小売りもコロナ終息で上向き。エイブル以外の大手不動産管理会社と提携できれば…。

・目指すべきバランスシートは達成したのでROE向上、還元強化で意識的に資本を蓄積しない方針。金融系と考えればまだまだ財務は良いほう。

・中計で「配当性向55%目標、総還元70%」としていたが、直近で「DOE8%程度を目安とし、長期安定的な増配の実現をめざす」とさらに還元強化。自社株買いもしてくれそう。

・中計1年目の昨年が計画に対してやや遅れ気味。今期予想は中計のEPSに合わせているので未達懸念あり。

・高配当で減配しない方針に加え、下がったら11%は自社株買うよ!と言ってくれているので持ちやすい。

コメント