直近の決算から。割安安定企業でそこそこ高配当、DOE採用企業。クオカードもあるよ。

企業概要

建設コンサル、事業開発、海外コンサル、インフラマネジメント等を行う総合建設コンサルタントグループ。

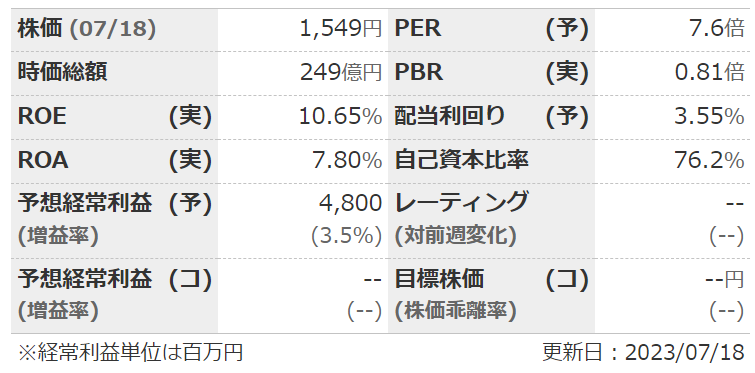

指標

業績

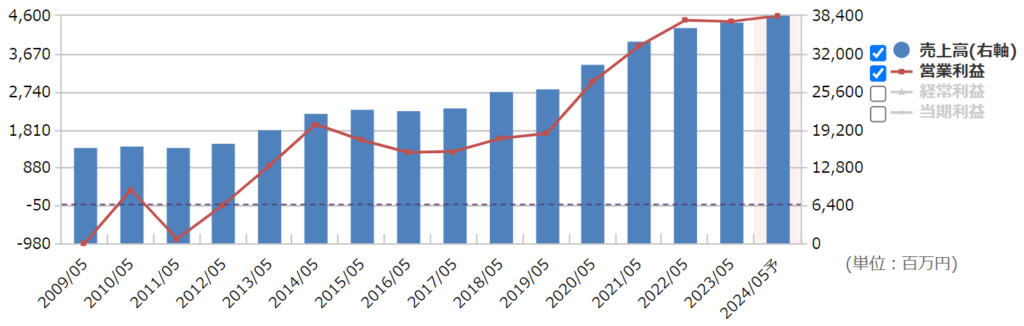

・長期:ここ10年で見れば右肩上がり。利益率も上昇傾向。ただ、リーマンショック時は赤字。

・短期:前期は小幅増収減益で着地。今期予想は小幅増収増益。受注残高が約7億円増加。国内・海外とも受注はそれなりに順調と想定。賃上げ等あるが生産効率改善で増益予想。

・中期経営計画:今期締めの中計が売上高380億、営利46億目標。今期予想はほぼ同じ数値。

財務

・BS:流動比率は300%以上。キャッシュの多い4Q時点とはいえ、現預金だけで総負債の約2倍。ほぼネットネット。

・キャッシュフロー:CFは+--が多め。フリーCFもよさげ。

還元

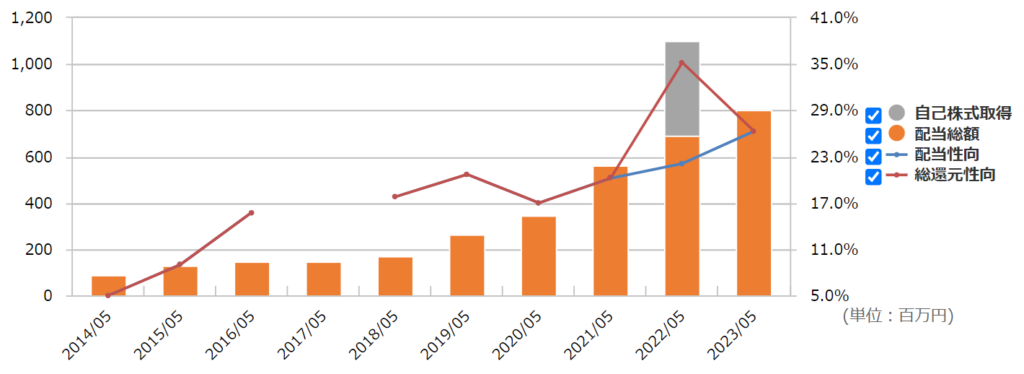

・配当:株主資本配当率(DOE)3.0%が目安。中計には「安定配当(増配基調)の継続」との記載も。

・優待:100株1000円分のクオカード~。無理はしていないが、クオカードだけに改悪が怖い。

・自社株買い:ほぼしない。

チャート

・長期:ここ5年はきれいに右肩上がり。コロナショックも半年で回復。

・短期:ここ半年ほどは緩やかに右肩上がり。直近の決算で1650の上値を抜けていけるかといったところ。

目標株価とトレードプラン

・数年でEPS220になると考えてPER9で1980。配当70まで上がったとして、現在と同じ利回り3.5%で2000。このあたりが目標。

・短期だと1500くらいがまずは下値メド?

・4Q偏重なので次の1Qの進捗がどうであろうと株価には関係なさそう。

・保守予想気味の企業で、修正するなら4Qの数字の見えた4Q直前or本決算と同時が多い。1~3Qはいつ買ってもリスクは変わらなさそう。

まとめ

・長期で業績が拡大しているのは良い。インフラの老朽化はこれからも続くし、得意の防災・減災も公共事業の中では成長分野。

・売上の9割が公共関連で、リーマンショック時に赤字なったように、良くも悪くも業績が公共事業投資に大きく影響を受ける。

・財務は文句なし。

・DOEは良い。連続増配も続けてくれそう。クオカードはまあ…無くてもいいかな。

・子会社の近代設計が無電柱化のトップシェア。テーマ化すれば。

コメント