直近の配当方針変更で増配した企業。近々発表される予定の新中計にも期待。

目次

企業概要

岡山地盤の建設コンサルタントグループ。スポーツ施設、水族館の運営も。

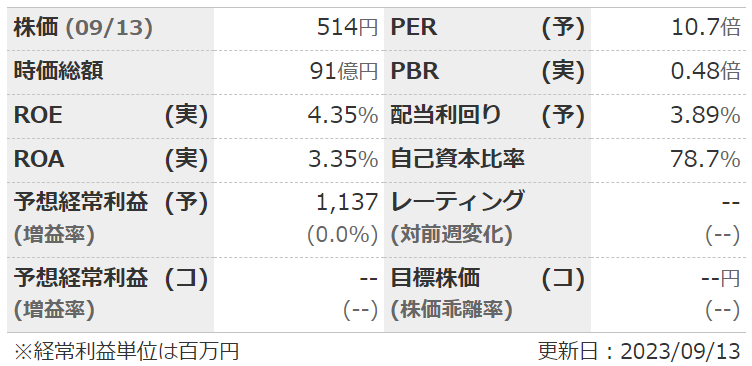

指標

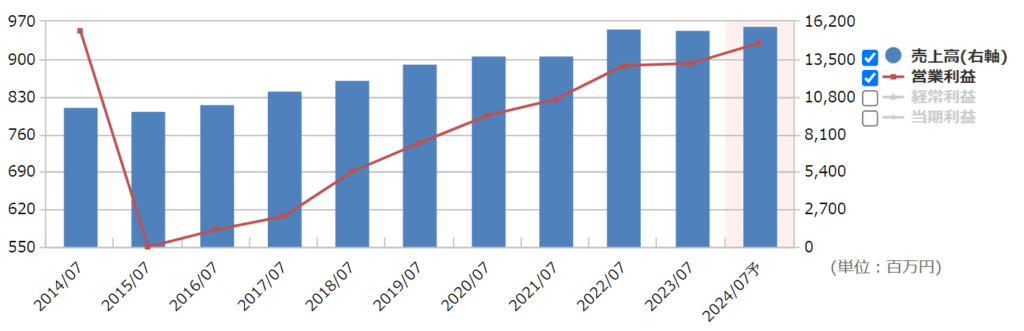

業績

・長期:ここ10年は右肩上がり。利益率もじわじわ上がってきている。

・短期:直近の本決算は小幅減収増益。民間からの受注減少。今期予想は小幅増収増益。受注残はやや増加。

・セグメント:売上の8割、利益の9割が建設コンサル。

・中期経営計画:2023年10月下旬に公表予定。

財務

・BS:現預金だけで総負債以上とウルトラ健全。

・キャッシュフロー:ほぼ毎期+--。フリーCFもok。

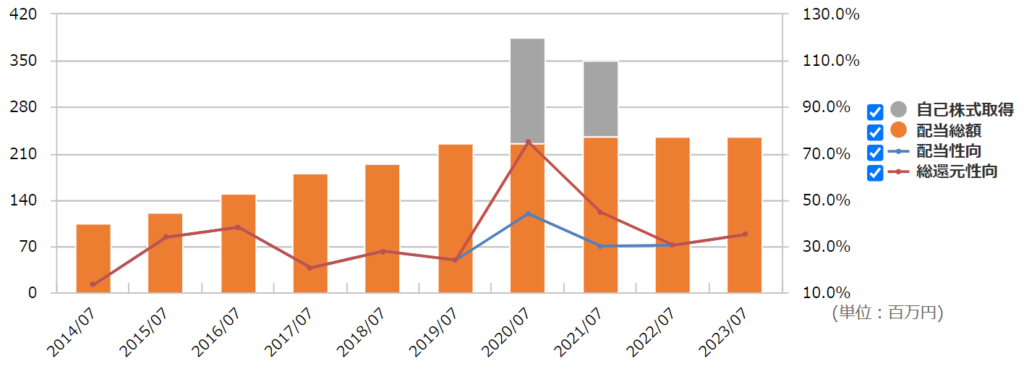

還元

・配当:2014年の設立後は減配なし。配当性向40%を目安に、DOEにも留意し安定配当を図るとのこと。

・優待:自社が運営する水族館の入場券。改悪リスクが低いのは良い。

・自社株買い:たまにする。

チャート

・長期:業績とともに右肩上がり。現在は上場来高値付近。

・短期:直近では7月に大きく下げ、本決算で上昇した形。

目標株価とトレードプラン

・あと数年でEPS60行くとして、PER10で600がとりあえずの目標。

・地合い次第では470~490のレンジまではすぐに戻りそう。

・3Q偏重で期中修正もほぼない企業なので、修正狙いは無理筋。2Q決算も重視されなそう。

・目下の注目は10月の新中計。内容次第では一気に上へ行くかも。

まとめ

・業績は長期で右肩上がり。公官庁9割とガチガチだけど、国や地方自治体の方針次第ということでもある。

・財務は文句なし。有価証券売買・匿名組合投資までやる余裕あり。

・配当性向40%+株主優待と良い感じ。新中計でDOEの数値記載とかあればなお良し。

・短期トレードは難しいので持つなら長期か。低PBRの追い風もある。

コメント