配当優待の高利回り銘柄。全上場企業の中で、最もクオカード優待の改悪リスクが低い。

企業概要

キャリアショップ国内最大手で住友商事の子会社。モバイル、ソリューション、決済サービスなどの事業を営む。

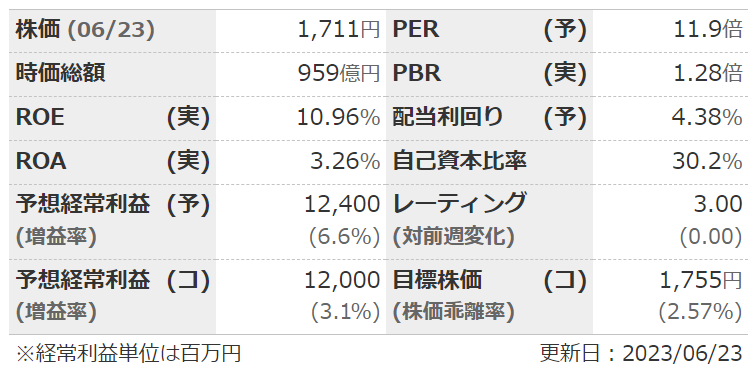

指標

業績

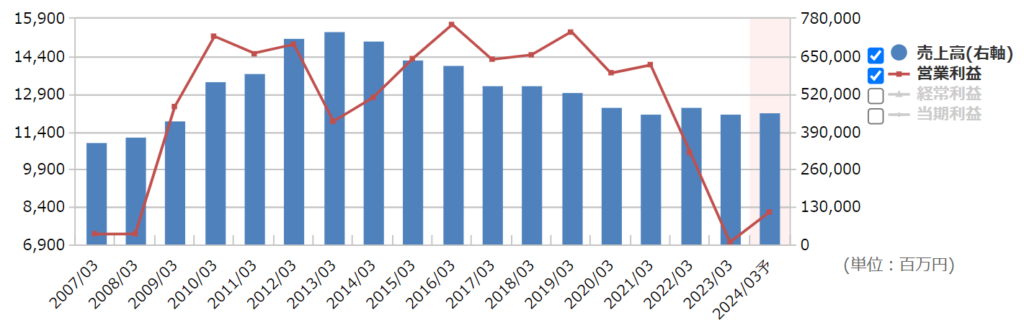

・長期:ここ10年ほどは横横だったが、2年前から利益が急速に悪化。

・短期:直近の本決算は減収減益。7四半期連続で単独営業赤字。今期予想は増収増益。モバイル事業は引き続き厳しい。

・セグメント:前期は売上高ではモバイルが8割だが、モバイルが大幅減益。これにより純利益ではモバイル・ソリューション・決済サービスがほぼ3等分となった。

・中期経営計画:今期が最終年度の中計はあるが、数値目標などはなし。モバイル・決済・ソリューションの3事業でバランスのいい事業ポートフォリオへの転換目指す。

財務

・BS:流動比率は120%ほど。「差入保証金」や「カード預り金」があって分かりにくいが、有利子負債も少なく、財務は悪くない。

・キャッシュフロー:CFはほぼ毎期+--。フリーCFも良い感じ。

還元

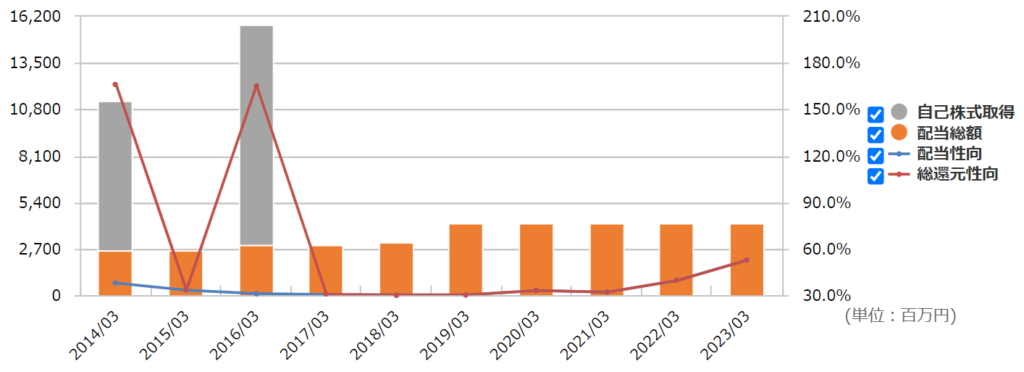

・配当:連結配当性向40%が目途。ここ数年は75円配を続けているが、昨年は業績の悪化により配当性向は50%以上に。

・優待:100株でクオカード1000円分を年2回。長期縛りあり、長期増額あり。クオカード自体自社商品なので、改悪リスクは低いか。

・自社株買い:最近はしていない。最後にしたのが6年前。

チャート

・長期:ここ5年ほどで見ると右肩下がり。1600で下げ止まったようにも見えるが…。

・短期:今年に入ってからはほぼ横横。緩やかに上昇しているようにも見えるが、地合いのおかげも?

目標株価とトレードプラン

・業績改善の傾向が見られれば、EPS200・PER12の2400くらいで評価されてもおかしくない。配当優待利回り4%で2375。とりあえずはキリのいい2000が目標か。

・業績がこれ以上悪化しない前提なら1600は硬いか。地合いの悪化だけで1600割れたら欲しい。

・今期予想が増収増益なので、1Qが大幅減収減益とかだと結構やばい。自分なら1Qは様子見。

・前期、前々期は下方修正しているので注意。

まとめ

・主力のモバイル事業は手数料条件変更やショップの削減など、キャリアの方針転換次第でどうとでもなる不安定さ。長期的には事業ポートフォリオの改革が必須。

・財務はそれほど悪くない。

・配当優待はそこそこ手厚く、利回りだけでも持てるレベル。財務的にも無理ではない範囲。クオカードの改悪リスクが低いのも良い。

・コネクシオのようにTOBされればいいが、その場合は最初に優待廃止→株価下落の可能性も。

コメント