直近の決算で気になったやつシリーズ。低PER・PBRで高利回り、上方修正期待ありの技術商社。PBR1倍へ向け、還元強化に取り組む。

企業概要

産業用エレクトロニクス・メカトロニクス関連の装置・機器・部品を取扱う独立系技術商社。

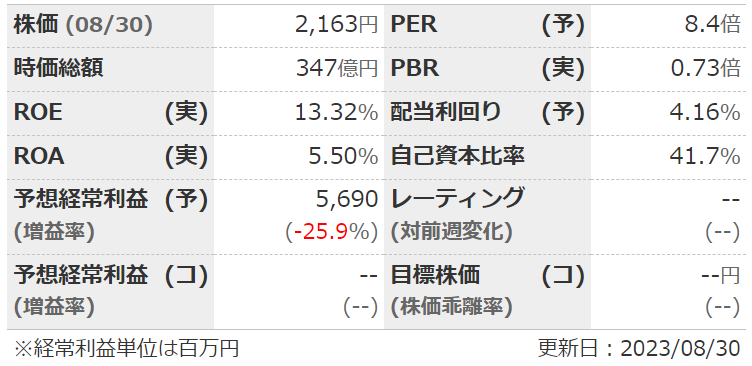

指標

業績

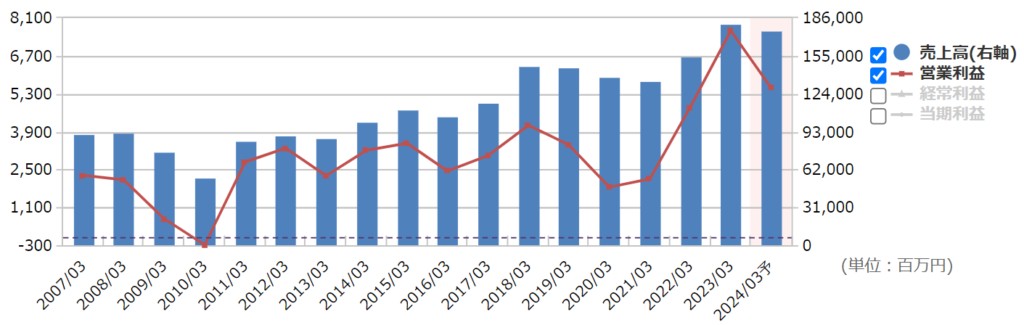

・長期:リーマン後は10年ほど横這いだったが、ここ数年で急伸。リーマンショック時は赤字。

・短期:直近の1Qは増収増益。経常利益進捗率は34%と高い。電機・電子・機械すべて増収。車載・FA関連が好調、半導体向けを中心に生産用機械は不調。

・セグメント:売上利益とも日本が約65%、アジアが約30%。

・中期経営計画:2024年度売上高1950億、営利70億目標。営利は前期で達成済み。5月に見直しあり、PBR1倍超へ向け資本収益性の向上、還元充実など盛り込む。

財務

・BS:流動比率は150%ほど。現預金+売掛金等で総負債と同じくらい。

・キャッシュフロー:CFはややばらつきあるが商社なのでこんなもんか。

還元

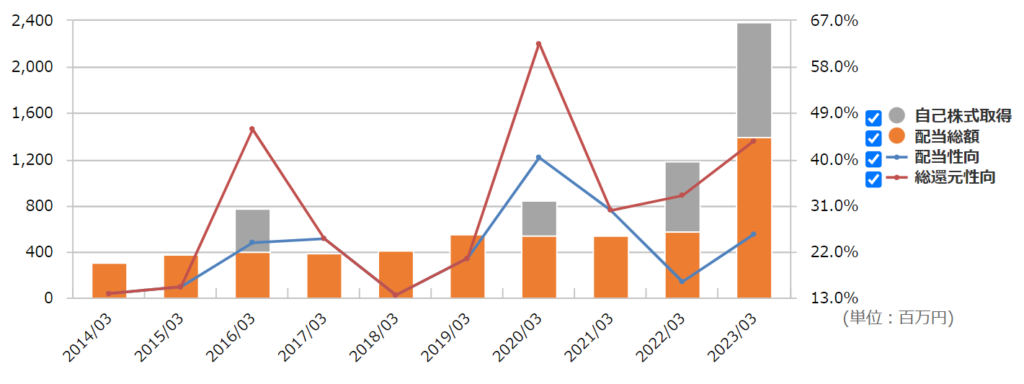

・配当:連結配当性向25~35%が目標。昨年還元方針変更で大幅増配。10年以上減配なし。

・優待:なし。

・自社株買い:ちょくちょくやってくれる。これからも機動的にやってくれそう。

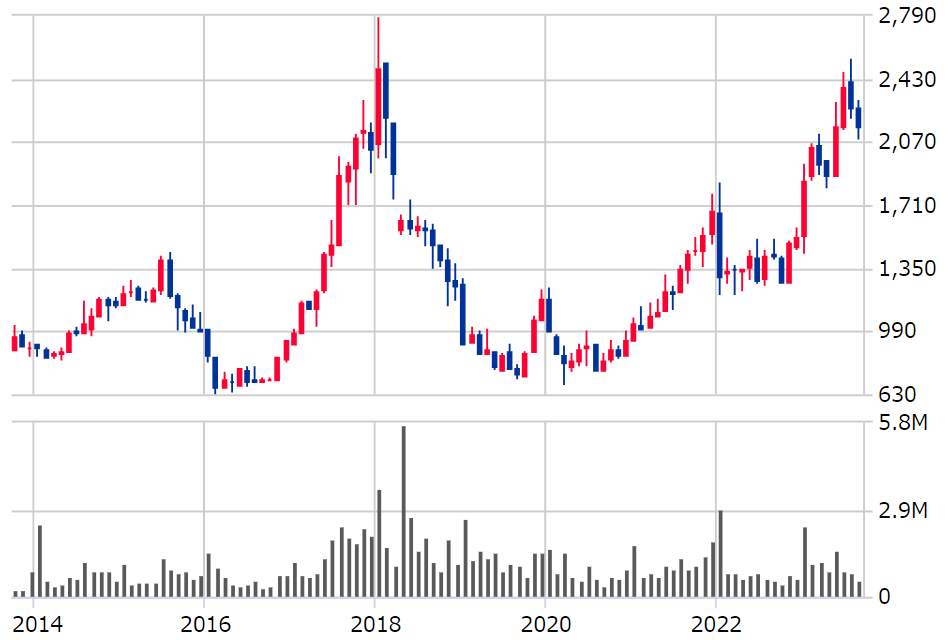

チャート

・長期:10年単位で見るとかなり振れ幅の大きい銘柄。2017年と今年が抜けて高い。

・短期:ここ半年では緩やかに上昇していたが、決算後は下落基調。

目標株価とトレードプラン

・中計からEPS300・PER10で3000がとりあえずの目標。BPSも来年には3000行くだろうし、その場合もPBR1で3000。

・直近は2100くらいで反転したので、短期的にはその辺が意識される?

・保守予想の企業で、進捗率を見ても例年通り10月末に修正は来そう。ただ、昨年以上の業績になるかは不明。

・想定為替レートも余裕あるが、中国の売上多いのが気がかり。先に出る安川(6506)の決算見てからでも?

まとめ

・長期的な業績はあまり安定していない。商社だし、安川やオムロンなどほかの企業の業績にも左右されそう。

・財務は良し。BPSも積みあがっている。

・配当性向は25~35%と普通。PBR1倍へ向けて、配当増額や自社株買いなどに期待。

コメント