下方修正&減配で絶賛下落中のメガネ屋さん。優待欲しさに飛びついちゃいそう…。

企業概要

メガネ専門店「JINS」を運営。自社で企画・生産・流通・販売まで行う。国内店舗数464、海外店舗数242。

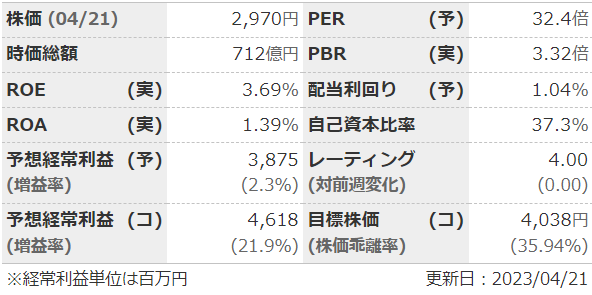

指標

業績

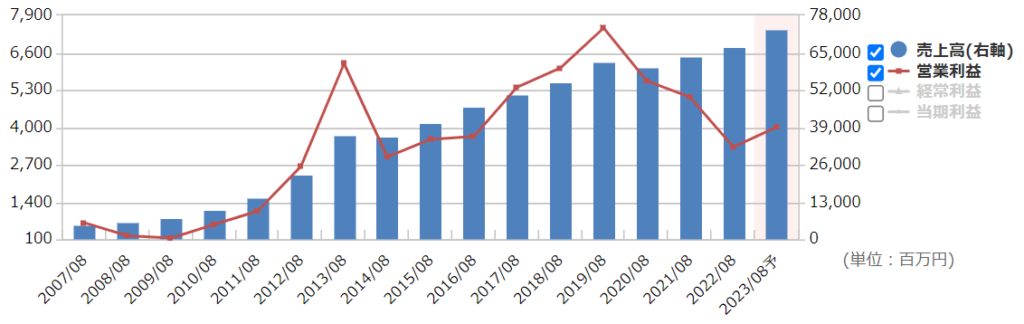

・長期:コロナ前までは増収増益傾向だったが、コロナ後はイマイチ。増収は何とかキープしているが、海外のロックダウンや原材料費高騰で利益伸び悩み。

・短期:直近の2Qは増収減益。国内は原価高騰とセール、海外は中国のゼロコロナの影響とのこと。半期・通期とも下方修正。

・中期経営計画:なし

財務

・BS:流動比率は200%。現預金+売掛金>流動負債。

・キャッシュフロー:CFは+ーーがほとんどで、フリーCFも出ている。

還元

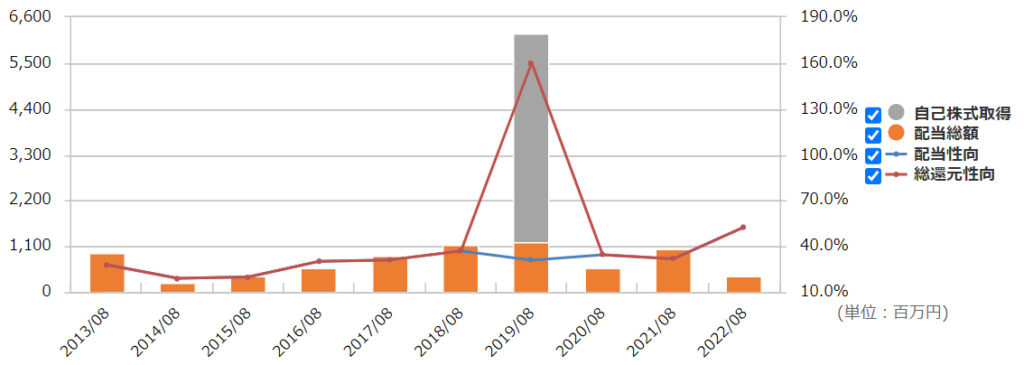

・配当:連結配当性向30%目途と記載あり。業績が悪くなるときっちり減配する。

・優待:100株で9000円(+税)分の自社グループで使える割引券。税込みなのが嬉しい。

・自社株買い:ほぼしない。

チャート

・長期:2014~2021年ごろまでは上昇トレンド、その後は下落といったところ。

・短期:直近では月次が出た翌日の1/6に窓開け下落→だらだら下げ。決算でもまた下げ、という感じでいいとこなし。

目標株価とトレードプラン

・このまま売上は微増、利益率が回復してくると考えてEPS200。PER20の評価で4000円くらいが目標。

・ここ10年の最安値が2014年の2200円。次の決算までにここまで下がることはないと思うけど、1年以上下降トレンドなので、地合い次第ではワンチャン勢いで行くかも。

・優待を額面換算(90円)すると、今でも利回りはそこまで悪くない。これが株価下落のストッパーになれるか。

・次の決算は3Q。さらに下方修正のリスクあるし、その次は本決算だしで買いにくい。ここ3期は強気予想→期中で下方修正というパターンなので、本決算直前に買うほうがいいか?

まとめ

・国内は視力矯正以外のアイウェア、海外はまだまだ出店余地ありと長期で伸びる可能性はある。

・コロナで自己資本比率が半分になったのは気になるが、現状そこまで財務が悪いわけではない。CFも良い。

・連結配当性向30%メドに機動的に増配減配をする。優待は眼鏡を買う人なら欲しいはず。

・今期は業績悪化で減配したため利回りも悪いが、業績回復すれば利回りもよくなるので株価の回復も早い気がする。ただ、逆もまた然りではある。

コメント