直近の決算で売られている銘柄。進捗率関係ない不動産なので、数字が悪い今買っても。

企業概要

不動産分譲、不動産販売、不動産請負、賃貸収入の4事業を行うハウジング会社。2016年にグループ名称を「三栄建築設計グループ」から「メルディアグループ」へ変更。上場子会社に建設会社のメルディアDC(1739)。

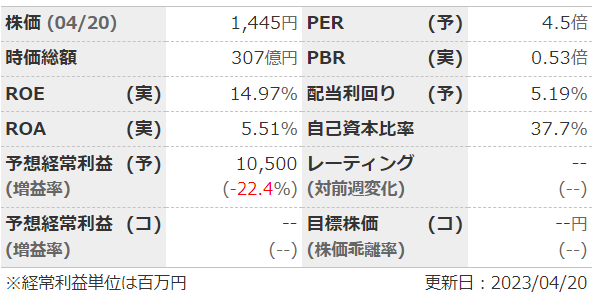

指標

業績

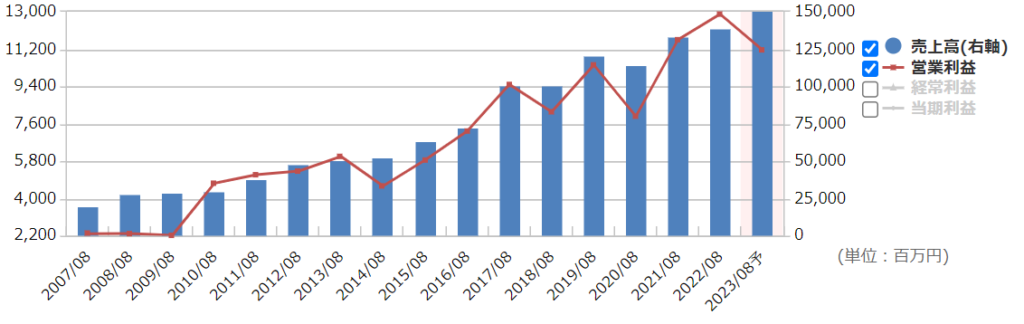

・長期:順調に右肩上がり。リーマンショック時も余裕の増収増益で通過している。

・短期:直近の2Qは営業利益3割減で着地。人件費・資材の高騰に加え、前期の高額物件売却の反動もあり。半期予想に対しても営業利益で25%下。通期予想は据え置き。

・中期経営計画:2023年8月期(今期)に売上高1800億、経常利益126億の計画だが、開示されている今期予想は売上高1500億、経常利益105億と計画未達の予想。

財務

・BS:流動比率は200%以上だが、流動資産のほとんどが販売用不動産。売れるなら問題ないが…。

・キャッシュフロー:CFは結構バラバラ。借入が多く、在庫も額が大きく回転率も低いので仕方なし。

還元

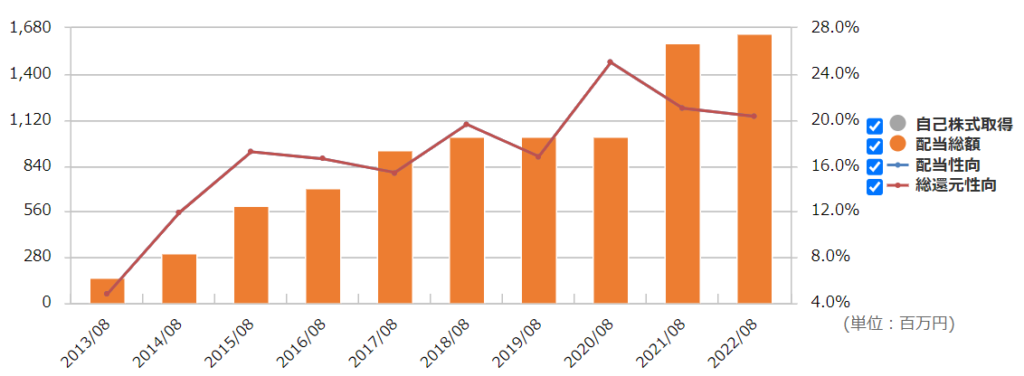

・配当:配当性向は連結当期純利益の30%を目標にするとのこと。現状20%程度なので増配余地あり。

・優待:なし。(2020年2月で廃止)

・自社株買い:していない。

チャート

・長期:2013~2017年は上昇、その後2020年まで下落して2021年まで上昇、その後下落と長期で見てもけっこう振れ幅の大きい銘柄。

・短期:ここ半年で見ると1400~1600での推移。直近は2Q決算の数字が悪く、レンジの下限付近まで下落している。

目標株価とトレードプラン

・短期的には2Q決算前の高値1600くらいが目標。今期予想EPS321に対してPER5でも同じ1600。不動産会社で進捗率はあまり関係ないため、「今期予想くらいは達成できそう」と皆が考えたらすぐ戻りそう。

・下値はチャート的には1400っぽい感じ。配当利回り6%まで見ても1250。3Qがよほど悪くないと、そこまではないかなと。

・過去に何度か本決算の1か月前に下方修正しているのでそのパターンだと厳しい。不動産売却ひとつで業績がブレるので、上も下もありえるのがムズイ。

まとめ

・正直「デザイン性の高い住宅」が長期にどれほど競争力があるのかはわからないが、数字上はずっと悪くない。Ḿ&Aや海外も積極的で、下手を打たなければ長期でも伸びそうではある。

・財務はBSもCFも良くはないが、業態上仕方ない。これで投資候補から外す人は多そう。

・配当はまだ伸びる余地あり。配当性向30%に徐々に近づけていく姿勢が見られれば…。優待族がいなくなった今がチャンスか。

・数字上は長期では大手ハウスメーカーにも劣らない安定感&結構な割安さ。配当目的で長期で持つのはありかも。

・10月の本決算開示後に新中計の発表あるか?

コメント