アフコロ+含み資産銘柄で天下のイオングループ。100株総利回り4%以上。とりあえず100買っとけ銘柄。

企業概要

イオン系大型ショッピングモールの開発、テナント誘致、管理、運営などを行うデベロッパー。

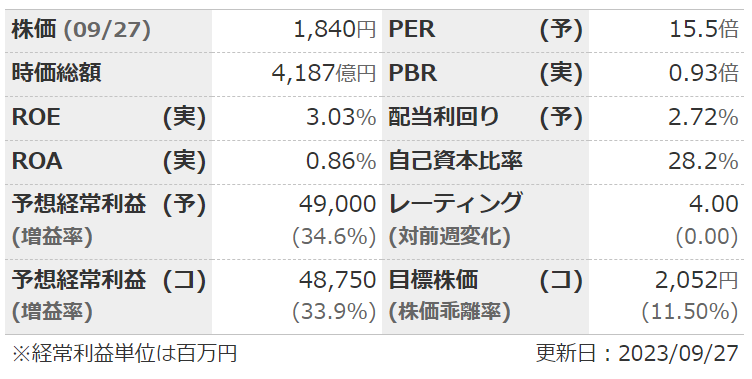

指標

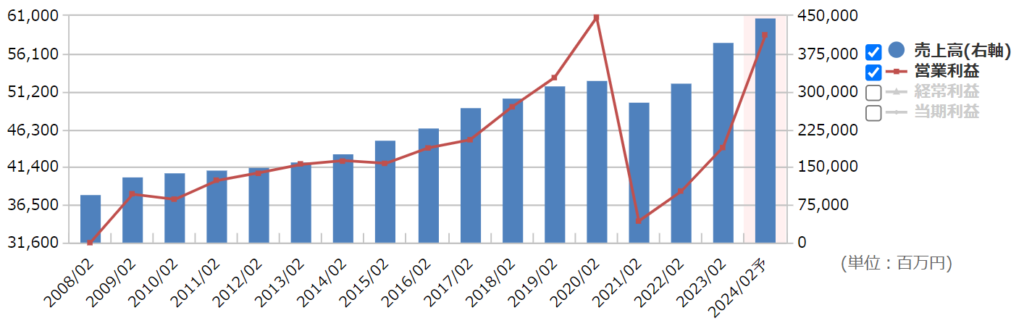

業績

・長期:長期的には右肩上がりと言っていいかも。リーマンはそれほどでもなかったが、コロナで大打撃→その後回復。

・短期:直近の1Qは増収増益。日本・海外ともに堅調。

・セグメント:日本が売上・利益とも約8割。

・中期経営計画:2025年度に営業収益52000億・営業利益850億目標。

財務

・BS:流動比率は約60%。不動産含み益が3000億ほど。

・キャッシュフロー:CFはほぼ毎期+-+。本業収入+借入金や社債で不動産を買って拡大してる感じ。

還元

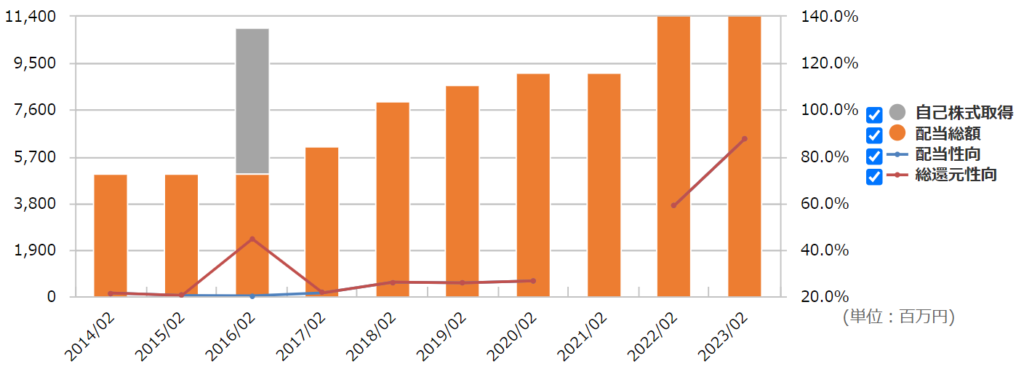

・配当:配当性向30%以上明示。コロナで赤字の時も減配せず。22年間減配なし。

・優待:100株で3000円分のイオンギフトカード~。利回り良いし、自社関連なので改悪リスクの低い良い優待。ただ、ディライトみたいに長期縛りが付く可能性はある。

・自社株買い:ほぼしない。

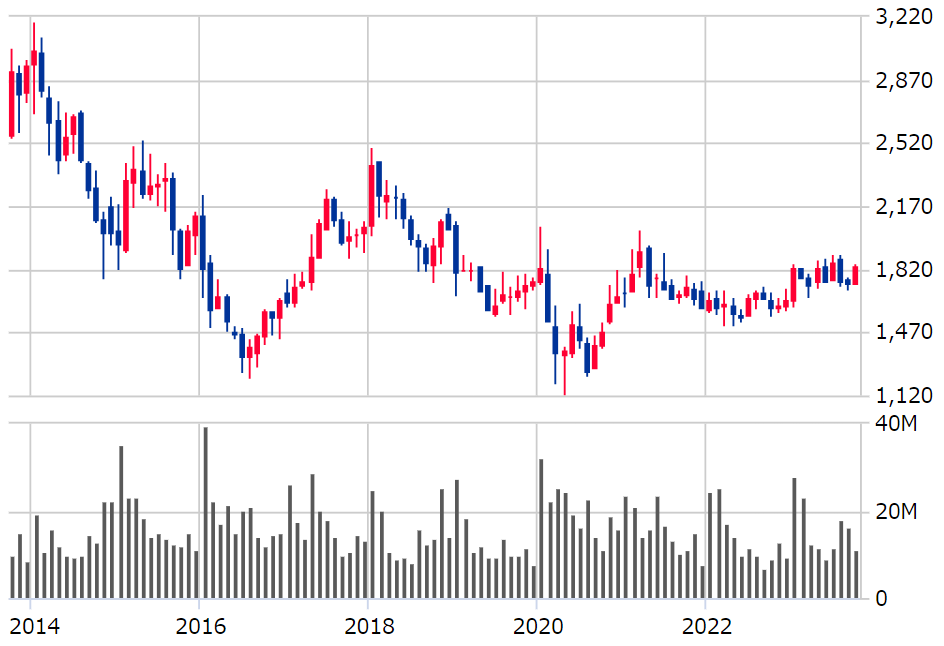

チャート

・長期:10年スパンで見ると右肩下がり。コロナを底に下げ止まっているようにも見える。

・短期:直近では、7月の1Q決算で大幅下落→その後は上昇といった感じ。

目標株価とトレードプラン

・中計の数字からEPS200、PER15で3000が目標。

・チャート的に1700くらいが下値メド?

・ここ2期は3月に下方修正している。今期も1Qを見る限り、やや強気予想に見えるので注意。

・2月の優待取りに向けて、前年の夏ごろから徐々に上がることが多い。そろそろ仕込んでも?

まとめ

・コロナ前のような成長軌道に戻せるかどうかは中国とアセアンの伸び(戻り)次第っぽい。オープン後8年超のモール数構成比が高まるといいらしい。

・含み資産は多いが、財務は特に良くはない。CFも拡大期のそれ。一応、有利子負債はこれ以上増やさない的な方針らしい。

・配当性向は30%と普通。引き上げは検討しているよう。優待は良い感じ。

・「東南アジアの成長」や「含み資産」関連で注目されることもあるかも。

コメント