直近の決算で気になったやつシリーズ。安定成長で低PER、配当もそこそこ。利益率の改善に期待。

企業概要

日本IBMの大手販売代理店としてシステム販売から開発・ソリューション・システム構築・SI・運用のトータルなITサービスを提供する企業。

指標

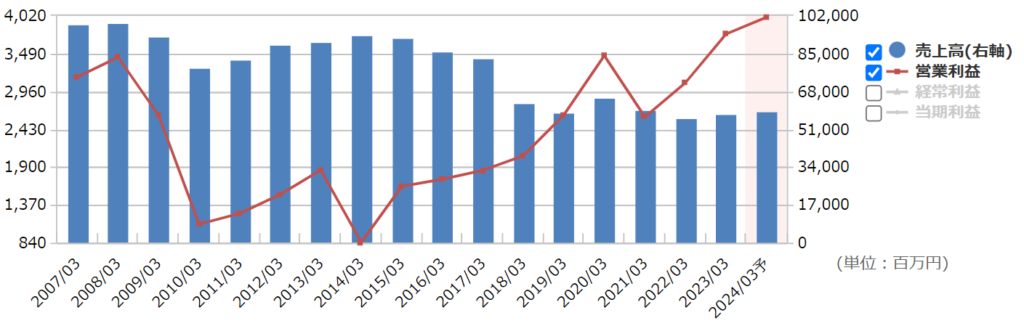

業績

・長期:ここ10年ほど利益は右肩上がり。利益率も上がっている。

・短期:本決算は2割増益で着地。今期予想も増収増益。例年通りなら保守予想。クラウド・セキュリティのストックも積み上がり順調。

・中期経営計画:昨年前倒し達成したため上方修正済。2024年3月期に売上高590億、営業利益40億目標。

財務

・BS:流動比率は200%弱。有利子負債ゼロの健全経営。

・キャッシュフロー:CFはほぼ毎期+ーー。フリーCFも潤沢。ここ数年は投資CF少なく、自社株買いや配当などの還元にお金を回せているよう。

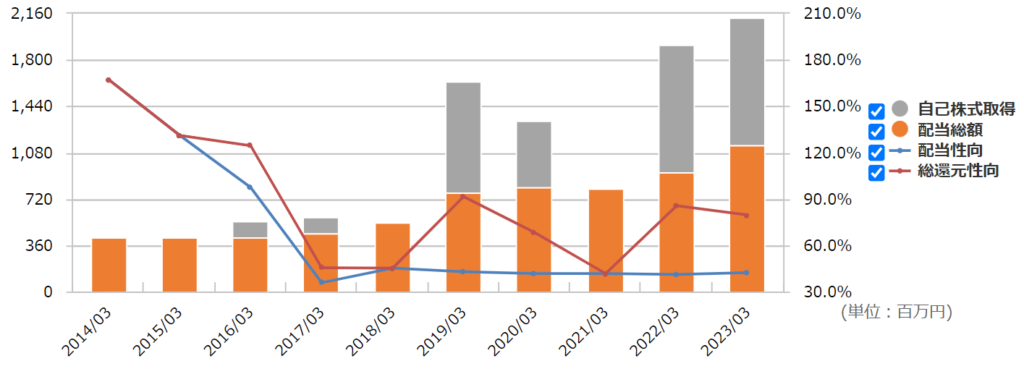

還元

・配当:特に明示はされていないが、ここ数年は配当性向4割ほど。業績もいいので当たり前かもしれないが、10年以上減配もなし。

・優待:なし。

・自社株買い:割と頻繁にやってくれる。直近も本決算と同時に2.54%の自社株買い(24年2月まで)の開示あり。

チャート

・長期:2017年~2020年ごろまで上昇→コロナで1年ほど停滞→再度上昇という感じ。高値更新中。

・短期:今年に入ってからは緩やかに上昇。徐々に下値を切り上げながら上値を追う展開。

目標株価とトレードプラン

・あと数年でEPS200まで行って、利益率も上がればPER15くらいで評価されると考えると3000までは見れるかと。

・チャートを見ると、2150割ってきたらいったん上昇トレンドは終わりって感じ?

・次の1Qは前期のハードル高そうだが、保守的に予想を出す企業なので普通に増収増益かも。今9四半期連続で増益中なので、そのまま行けると思うなら決算突撃もよし。

まとめ

・長期でも利益は安定して伸びており、中計の注力事業も堅調。利益率はまだ高くないが、その分伸びしろがあるともいえる。多分。

・財務は全く問題なし。

・還元は積極的。財務がいいから余裕もあり、配当性向40%+自社株買いは良い。ただ配当性向や総還元性向の数字は明示されているわけではないのがちょっと気がかりではある。

・このまま利益率を高めていけるなら評価(PER)も上がってくると思うのでそこに期待。

コメント