ニッチトップで低PBR、財務健全。指標的に安く、かつ還元余力のある銘柄。還元強化狙いで拾いたい気もするけど、現状は配当性向のみなので、業界悪化→減配になるときつい。

企業概要

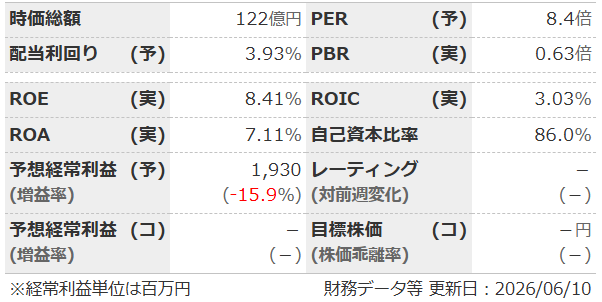

指標

・EV/EBITDAは約4倍。

業績

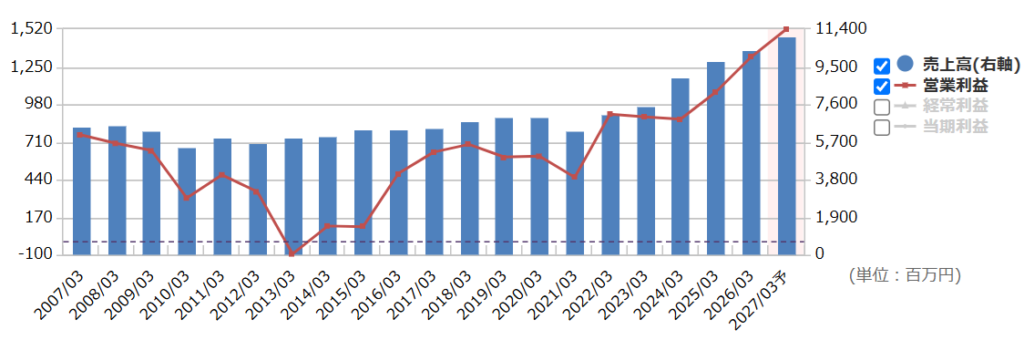

・長期:結構波はあるけど、ここ5年ほどは右肩上がり。利益率も改善傾向。2013年に一度赤字になってるのは気がかり。タイ工場立ち上げの混乱?

・短期:直近の本決算は増収増益。アセアン向けの販売好調。生産効率化・工数低減・コスト削減を徹底し利益増。今期予想も増収増益。

・修正傾向:着地での修正や本決算直前での修正が多い。上も下もあるので、傾向としては中立かな。

・セグメント:日本向けが主力だが、アジアも伸びてきている。

中期経営計画

・有価証券報告書に「中長期的な会社の経営戦略」はあるけど、数値目標などは無し。

財務

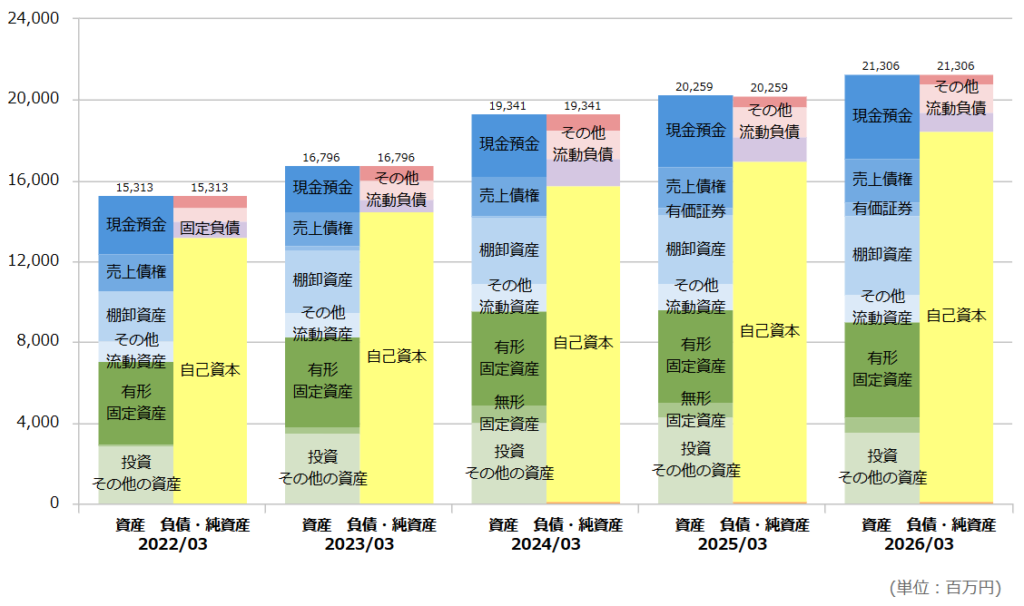

・BS:現預金だけで負債総額以上のキャッシュリッチ企業。財務はピッカピカ。

・キャッシュフロー:CFもほぼ+--と問題なし。お金ありすぎて有価証券の売買等をするため、投資CFが+になったりしてるだけ。

・BPSはしっかり積み上がっている。自己資本比率は横ばいだけど、80%以上あるのでむしろ高すぎるくらい。

還元

・配当:配当政策は「配当性向30%以上」。DOEや累進は無し。2021年には減配もしている。

・優待:なし。

・自社株買い:あまりやらない。

チャート

・長期:10年くらいで見ると、ブレながらも徐々に右肩上がり。ほぼ業績連動。

・短期:ここ半年くらいは緩やかに右肩下がり。本決算で一度は上げたものの、そこからずるずる下がっている。買うなら下げ止まってから?

SWOT分析

強み

①ニッチトップ:「自動調整弁」分野のトップ。競合もいるが、蒸気用減圧弁やスチームトラップでは長年の実績・高い認知度あり。

②財務健全:高い自己資本比率、分厚い現金。

③更新需要:納入後も定期的に改修やメンテナンスが必要でリピート需要あり。

④海外生産体制:日本(小牧)とタイの2拠点で生産。コスト競争力と品質を両立。

⑤省エネ需要:エネルギー価格上昇・脱炭素投資などで、より高効率の蒸気配管への交換需要もあり。

弱み

①市場規模が小さい:自動調節弁は古くから存在する製品。顧客も食品・製薬・などディフェンシブ系の工場やビルなどで、国内では売上が急に伸びることは考えにくい。

②中期経営計画がない:PBR改善のメッセージも弱い。

③利益率が低い:ニッチだけど「参入障壁が高い分野」というわけでもなさそうで、価格転嫁力はそこまでないのかも。

機会

① 老朽化設備更新:工場・ビルの老朽化が進んでいるので、更新需要の増加は追い風。

②半導体・データセンター関連:半導体工場やデータセンターでも、一応蒸気・流体制御機器は使われる。

③ASEAN:タイ拠点もあるし、アジアは伸ばしていく余地がありそう。

④脱炭素・省エネ投資:エネルギー価格上昇・ESG投資などで、効率改善ニーズは続くかも。

脅威

①原材料価格高騰:ステンレス・鋳鉄・黄銅などの価格上昇はきつい。価格転嫁力もそれほど高くなさそうだし…。

②設備投資サイクル:シクリカル的な面ももちろんあり。

③タイリスク:政治・賃金上昇・災害などのリスクあり。しゃーなし。

④国内市場縮小:人口減少で国内需要は先細りの可能性。海外展開がより大事になりそう。

雑感

・業績は長期でそこそこ安定してる。景気敏感な部分もあるけどニッチトップだし、定期的に更新需要やメンテもある。あとはどれだけ海外を伸ばせるか、価格転嫁できるかによるかな。

・財務はピカピカで言うことなし。むしろキャッシュ持ちすぎ。

・還元は配当性向30%と普通。低PBRで中計もまだ出ていないので、大幅な還元方針変更があれば吹っ飛ぶ可能性もある…か?

コメント