円高&アフコロ警戒で株価下落中のニッチトップメーカー。

企業概要

高級ヘルメットメーカー。オートバイ用が中心。プレミアヘルメットの分野ではほとんど全ての国でシェアNo.1。

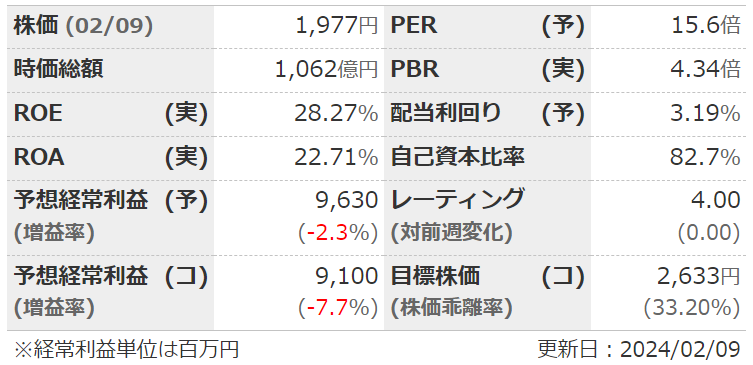

指標

業績

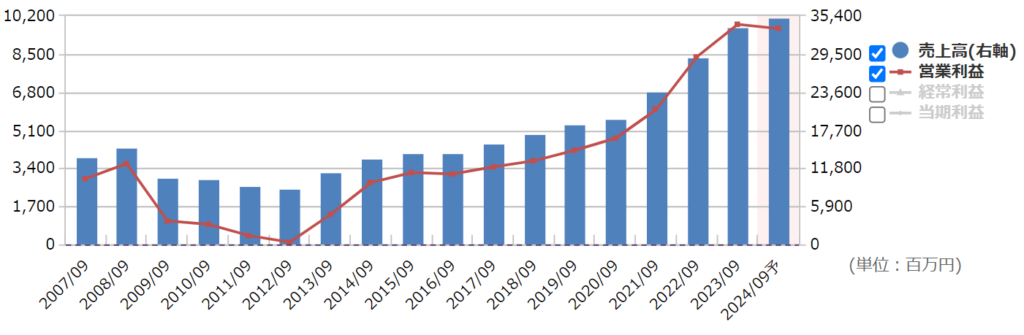

・長期:ここ10年ほどは順調に増収増益。利益率もやや上昇。直近の数年は、コロナ禍でアウトドア需要高まり急伸。

・短期:直近の1Qは増収増益。販売数量15%減少も、値上げと円安追い風。

・中期経営計画:なし

財務

・BS:現預金>負債総額と鉄壁。

・キャッシュフロー:10年以上ずっと+--。フリーCFも毎期きっちり出ている。

・BPSは緩やかに積み上がり。自己資本比率は横ばい(すでにかなり高い)。

還元

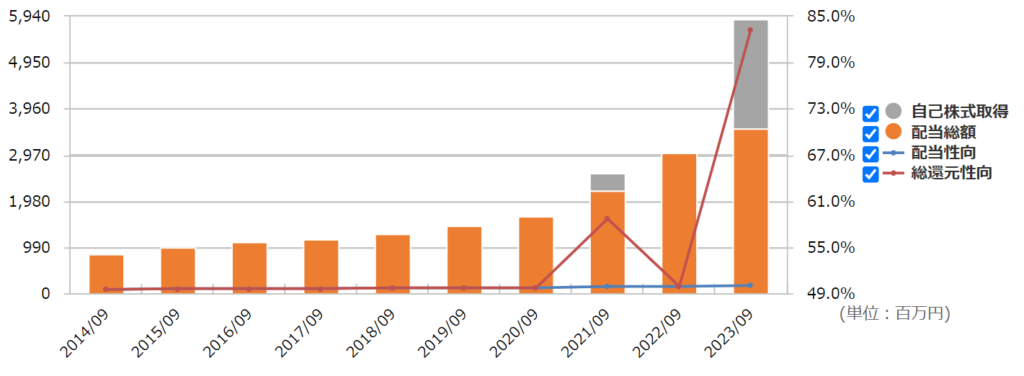

・配当:連結配当性向50%目途。中間配は「可能だが現状やっていない」とのこと。

・優待:100株でノベルティグッズまたは自社オンラインストアの割引券。改悪リスクは少なそう。

・自社株買い:たまにする程度。直近で2.2%の自社株買いが終わったばかり。

チャート

・長期:ここ10年は右肩上がり…だったが直近で下落。

・短期:ここ半年は緩やかに下落中。1800で下げ止まったように見えるが…。

目標株価とトレードプラン

・あと数年でEPS150まで行くと考えて、PERは過去平均より低い20でも3000。

・短期的には、円高に振れれば1800割ってくるかも。

・保守予想の企業で上方修正は例年7月。3月に中間配もないし、今は買いやすいか?

・受注残がちょい少ないのは気になるけど、「一気に大幅な円高」とかなければ、価格転嫁で何とかなりそうな気も。(想定為替レートは1ドル=140円、1ユーロ=150円)

まとめ

・ここ10年の業績は文句なし。コロナ禍もアフターコロナも同業種に比べ強い。さすがのブランド力と信頼性。

・BSもCFもピッカピカで文句なし。

・配当性向50%+優待となかなか良い。直近の自社株買いは「さすがに安い」と考えてのこと?

・コロナ前から見るとまだ2倍近い株価ではあるので、海外のリセッションやコロナ特需の反動、円高などが警戒されているのはわかるが…。(海外売上比率約81%)

コメント