低PBRの還元強化期待銘柄。直近で分割あり。

企業概要

独立系の総合ビルメンテナンス企業。清掃・保守管理・警備・工営・営繕工事などを提供。首都圏中心。

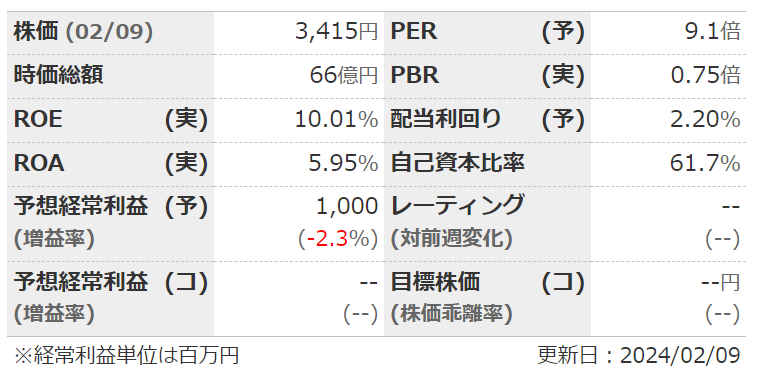

指標

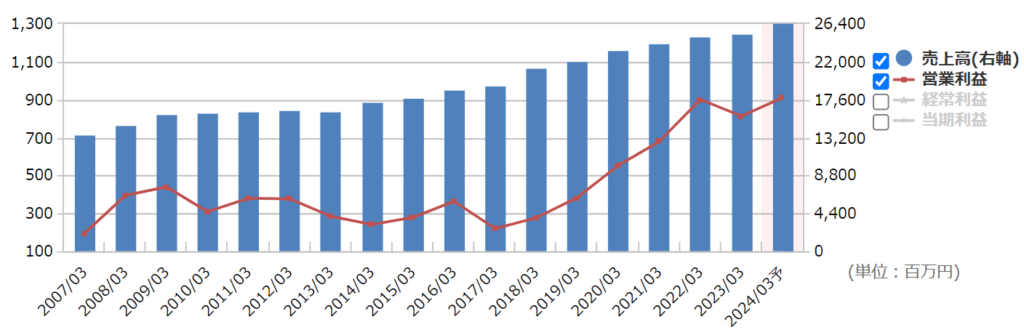

業績

・長期:ここ10年ほどは緩やかに増収増益。利益率もいい感じに上昇。

・短期:直近の3Qは増収増益。メンテ企業らしく安定している。4Qがやや凹む傾向あり。

・中期経営計画:2025年度に売上281億・営業利益13.2億、配当性向20%目標。

財務

・BS:流動比率は200%ほど。現金+売掛金で総負債以上と健全。賃貸不動産の含み益は少額。

・キャッシュフロー:はここ数年はほぼ+--。それ以前も、CSを見る感じ資金繰りには問題なかったよう。

・BPSも順調に積み上がっており、自己資本比率も増加傾向。

還元

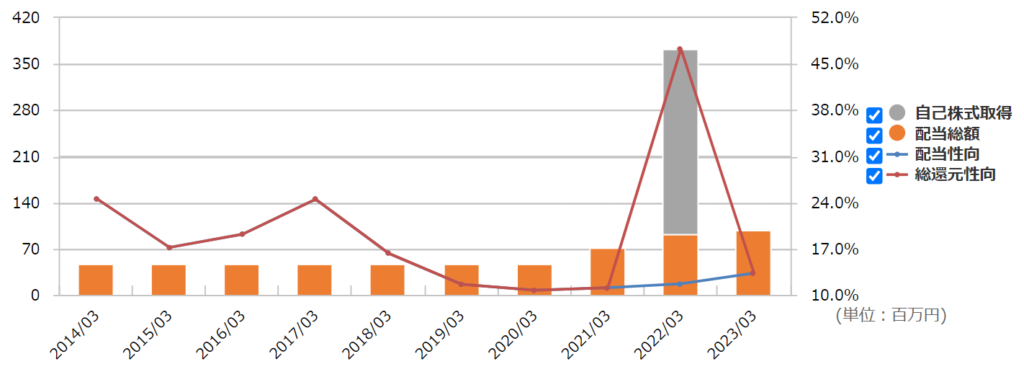

・配当:2026年3月期の目標が配当性向20%。直近の増配で達成はしているが、財務の良さから見ても物足りない還元率。

・優待:なし。

・自社株買い:2022年に一度7%と大きめのをしたことがあるくらい。配当性向も低いし、自社株買いももっとしてほしい感じ。

チャート

・長期:小型株らしくたまに大きなブレはあるものの、長期では順調に右肩上がり。

・短期:昨年12月ごろからやや上昇。その後は3000~3500くらいでの推移。

目標株価とトレードプラン

・中計からEPS500と置いて、PERが今と変わらず9なら4500まで見れる。

・短期的に3000くらいまでは下がるかもだけど、業績や低PBR銘柄に対する評価が劇的に変わらなければ、3000を大きく割り込むなんてことは考えにくい…はず。

・保守的な企業で、11月に上方修正することが多いけど今回はなし。次は本決算なので、ガイダンスリスクを考えると今は買いにくい時期。

・財務の割に還元が弱い低PBRなので、ワンチャン「良い感じの配当方針変更」が来てくれれば…。

まとめ

・業績は緩やかに右肩上がりで利益率も改善傾向なのは良い。官公庁からも仕事もらえてるようだし、ビジネス的にも業績のブレが緩やか。

・財務もピカピカでCFもいいし、設備投資や研究開発もそれほどいらないからお金は有り余ってる感じ。

・若干改善傾向はみられるが還元は弱め。分割もしたし、少しは株主の方を向いてきたと思いたいが…。

・超小型割安株らしく、板薄で買いにくい。

・東証大号令で注目された低PBR銘柄。もうかなり上がったが、還元を強化すればさらに上がるポテンシャルはありそう。

コメント