好業績低PER企業。配当少ないのが玉に瑕だが、流石に安すぎでは…?

企業概要

「タイヤ&ホイール館フジ」による自動車用タイヤ・ホイール販売、業者卸売、通信販売。

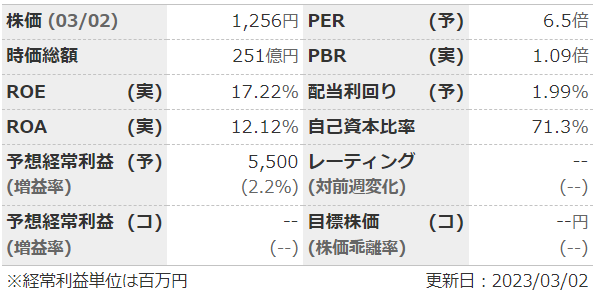

指標

・ROE・ROAが高く、低PERで自己資本比率70%超え。気になるのは配当利回りがちょっと低いことくらいでほぼ文句なし。

業績

・長期:順調に右肩上がり。利益率も高まっている。

・短期:ここ5四半期ほどは、利益面は前年同期比で二桁成長。前年が良かったため、直近の月次は横這い気味。

・中期経営計画はなし。

財務

・BS:流動比率は200%以上だが、流動資産の半分以上は商品ということなので、ここをどう評価するか。

・キャッシュフロー:+ーーが多く、フリーCFも結構出ている。問題なし。

・BPSもしっかり積み上がってきており、自己資本比率も上昇傾向。

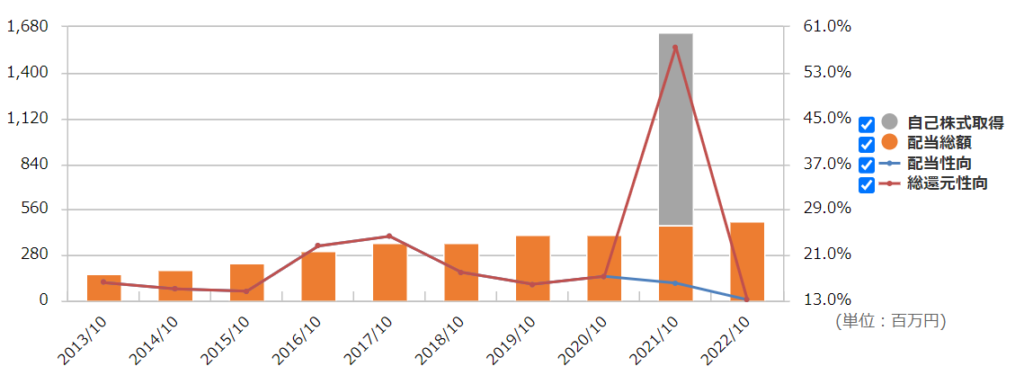

還元

・配当:増配傾向だが、現状の2割に満たない配当性向は物足りなさを感じる。

・優待:なし。2022年分で廃止。

・昨年、優待廃止に合わせて5%ほど自社株買いを行い、消却している。

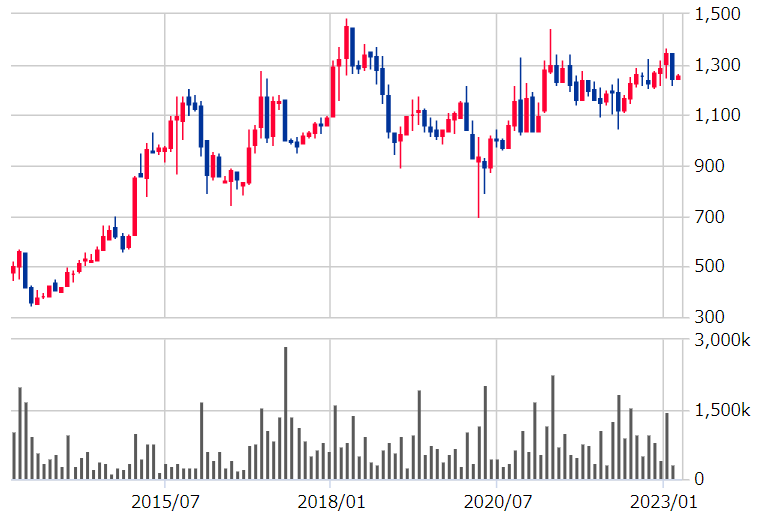

チャート

・長期:緩やかに右肩上がりだが、ここ8年ほどは900-1300くらいで推移しているようにも見える。

・短期:ここ半年くらいで見ると、割と激しい動き。決算だけでなく月次にもかなり影響されているっぽい。

目標株価とトレードプラン

・直近の目標は今期予想EPSxPER10で1920円。

・還元が強化されて配当性向30%とかになれば、株価は一気に上がるが…

・イン/アウトは月次を見ながらになるが、前期が良かったため今期は厳しそう。

・とはいえ、EPSが伸びているのでPERはここ数年で最安水準。長期なら今買っても?

まとめ

・昨年の、「優待廃止&配当性向の上昇無し」で個人投資家のヘイトを買ってしまったこともあり、株価的には見捨てられている状態。

・数字だけ見れば、増収増益、高収益、高い自己資本比率とかなり良い。

・業態的に、在庫リスクや出店スピードの遅さ、業績が気候に左右されるなど弱い面があり、評価は低くなりがちではある。

・近年の還元強化の流れが来ることを願って、長期で持つのはあり?

コメント