低PBRのネットネット企業。JR東の買い増しが発表され、TOBの思惑も?

企業概要

鉄道関連の建設工事会社。東京・信越・東北地方が主な事業エリア。JR東日本系列。

指標

・低いROE、低PBR、高い自己資本比率…。典型的なダメ資産バリューの匂いが…。

業績

・長期:コロナ前までは緩やかに上昇していたが、コロナ後は右肩下がりに。JR東の鉄道関連の投資が戻らないとどうしようもないか。

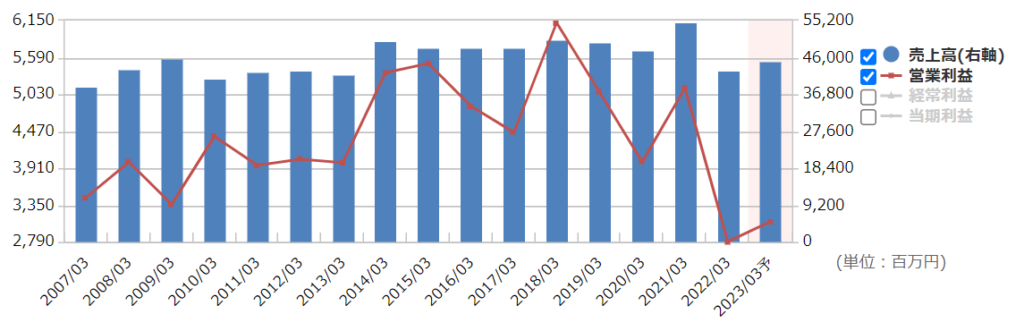

・短期:直近の3Qは増収増益。昨年度がひどかったので、やっと下げ止まりの兆候が見えてきた?

・中期経営計画は2025年度に売上550億円、営業利益60億円。

財務

・BS:流動比率は600%以上、現預金だけでも負債合計よりかなり多く持っており、やりすぎなくらいのキャッシュリッチ。

・キャッシュフロー:+ーーが多く、問題なし。フリーCFも出ている。

・直近の決算資料から、「換金性の高い資産(現預金+売掛金+有価証券)-総負債」が約333億円と、時価総額(296億円)を上回っているネットネット企業。

還元

・配当:ここ10年ほどは、連続ではないが増配傾向。

・優待:なし

・自社株買いはコンスタントにやっていたが、昨年は大規模に実施。

・中計でも総還元性向30%以上とうたっているのはいい感じ。

チャート

・長期:業績が絶好調だった2018年から、絶不調になる2021年の間は1600~2000の高値で推移。その後は急落して1300~1500といった感じ。

・短期:今年に入ってからは1300円台前半で推移していたが、直近は地合いの改善と低PBR株が注目されたこともあってか1400円台まで上昇している。

目標株価とトレードプラン

・とりあえずはネットネットが解消される1480くらいが目標。そのあとはPBR1を目指したいところだけど…まあ0.7くらいで2260とか?

・JR東の買い増し発表で一瞬跳ねたけど、TOBとかの話はまだ憶測でしかない。

・業績はそろそろ戻る気はするが、保守予想の企業なので次の本決算でガイダンスリスクあり。

・短期でトレードするなら、決算勝負かTOB(と、その匂わせニュース)のタイミング狙いになるだろうか。

・現在は株価も6年前くらいの価格なので、BPSの積み上がりを考えても割安感はある。長期なら今買ってもリスクは低いのではないか。

まとめ

・業績は、JR東の投資計画と原材料価格にかなり左右される。

・新幹線の大規模改修やインド高速鉄道事業に力を入れるようだが、長期的な業績拡大余地がどれだけあるのかはわからない。

・ネットネット企業なので下値余地はしれている。

・還元強化の方針はよい。原資も豊富だし、これからも自社株買いや増配はやってくれそう。

・昨年末、筆頭株主のJR東日本が7.8%→18.57%と同社株を買い増し。TOBはワンチャンあれば、くらいに考えておく。

コメント