低PBR銘柄、配当そこそこ銘柄でピックアップ。来年の新紙幣発行関連。小型なので吹き上がりも狙える?

企業概要

ワンマンバス・ワンマン鉄道車両用の運賃収受機器、情報機器の製造販売、関連ソフト開発を行うメーカー。

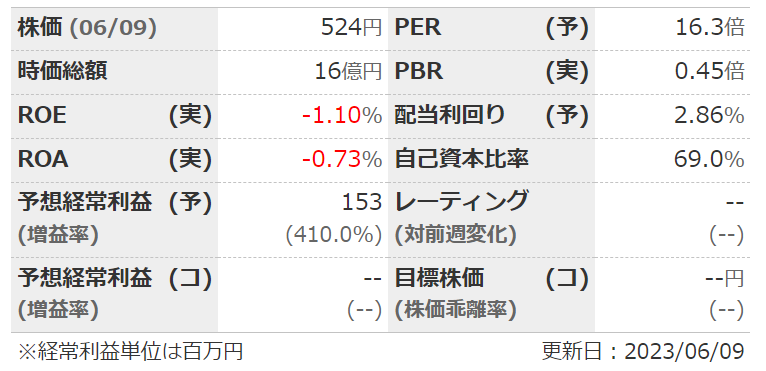

指標

業績

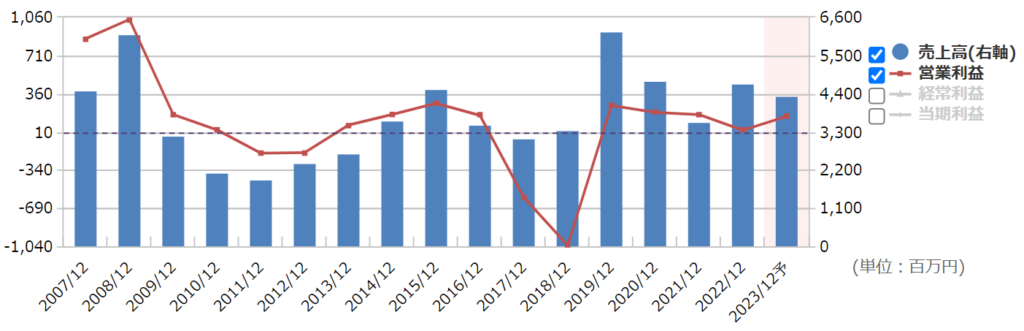

・長期:ここ10年ほどで見ると、時々赤字になりながらも低位安定という感じ。バス車載機器の更新需要に大きく左右されている。

・短期:直近の1Qは減収減益の赤字。今期の半期予想が赤字、通期で黒字なので3Q以降に利益が出ると見込んでいる。新紙幣に対応した部品交換需要か。

・中期経営計画:2025年度に売上高75億、営業利益8億目標。

財務

・BS:流動比率400%ほど。現預金だけで負債総額を上回る。有利子負債はそこそこあるがキャッシュリッチ企業。

・キャッシュフロー:CFはバラバラ。フリーCFも出たり出なかったり。

・赤字期にもそれなりに配当を出している副作用か、BPSは下降気味。

還元

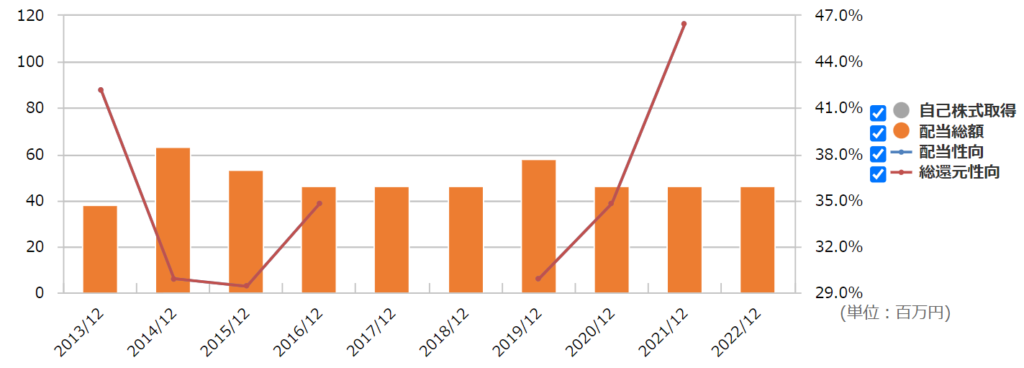

・配当:配当性向30%目標だが、業績関係なく安定配当として最低15円配。業績はぶれが大きいので、15円が保証されているのはありがたい。

・優待:なし。

・自社株買い:していない。

チャート

・長期:ここ10年くらいだと、2017~2019年がやや高くて、それ以外は横横といった感じ。

・短期:ここ半年くらいは緩やかに上昇傾向。

目標株価とトレードプラン

・中計の営利からEPS150として、PER10の評価で1500が目標。

・チャート的に下値は500くらい?財務的に見てもそこまで下はない感じ。

・次の2Qは半期予想から見てもよい数字は出ないはずなので見送りが吉だが、逆に下がりすぎてたら出尽くしも。

・期中下方修正も割とある企業なので注意。

まとめ

・長期ので見るとバス機器の更新サイクルが重要っぽい。新紙幣対応やキャッシュレス拡大はわかるが、持続的な成長ができるかは疑問。

・今期の半期・通期予想を見ると、新紙幣対応需要の発現は下期から?

・財務は言うことなし。ぎりぎりネットネットか。

・赤字もよくあるので配当の下限15円確約はうれしいが、その分BPSは減少している。

・四季報や中計の数字を信じるならかなり安い水準。資産バリューなことを考えれば、リスクリワードは良いかも?

コメント