万年低PBRのバリュートラップ銘柄。新中計は業績下方修正&還元上方修正。TOB期待も。

前回記事↓

企業概要

鉄道関連の建設工事会社。東京・信越・東北地方が主な事業エリア。JR東日本系列。

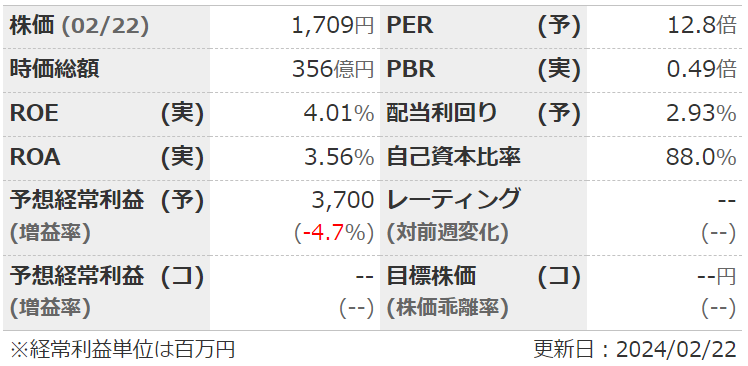

指標

業績

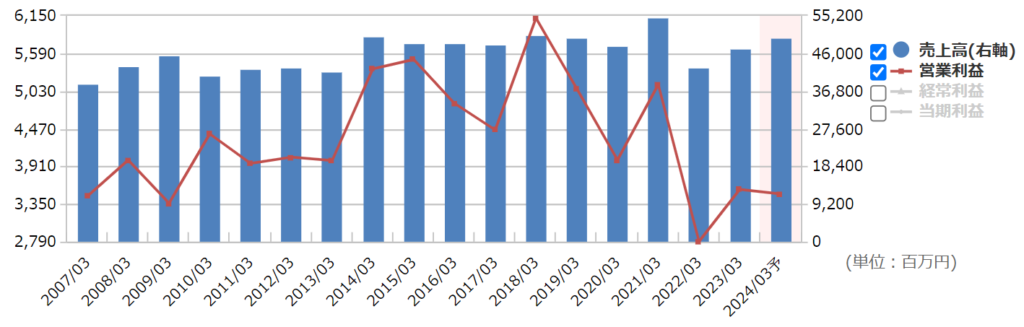

・長期:2018年ごろまでは緩やかに増収増益だったが、2019年以降右肩下がり。

・短期:直近の3Qは増収増益。コロナの影響で大きく減速した2021年度から徐々に回復中。

・中期経営計画:直近で新中計開示。2029年3月期に売上高560億・営業利益50億目標。(進行中だった2025年度までの中計を下方修正した形)

財務

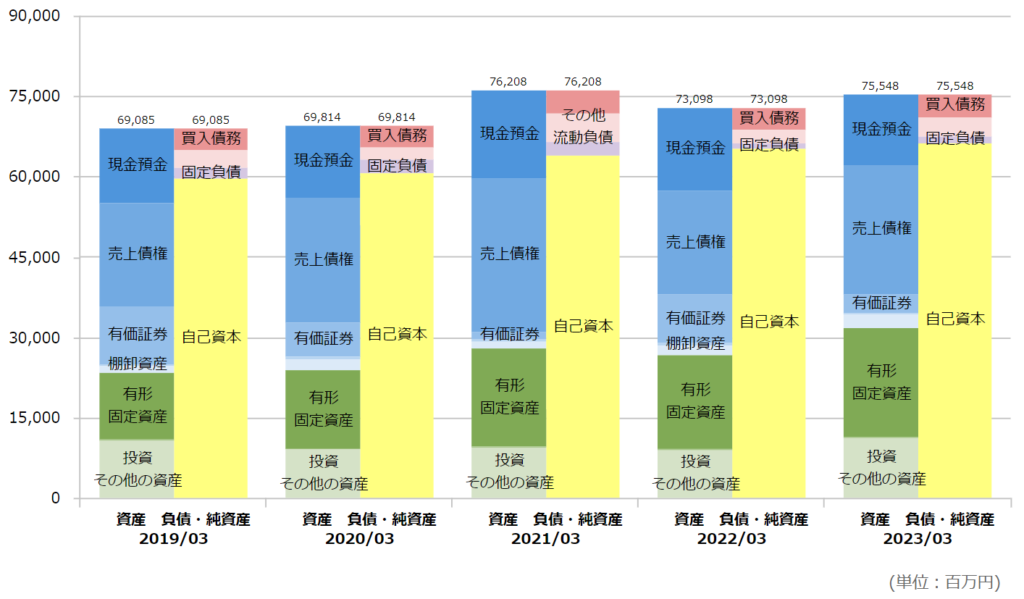

・BS:現金だけで総負債以上。売掛金や有価証券を加味するとネットネット。土地含み益は15億程度。

・キャッシュフロー:CFはほぼ毎期+--。売上債権回収サイクルが長く、営業CFは時々マイナス。

・BPSは積み上がり順調。自己資本比率は80%台後半で安定。高すぎるくらい。

還元

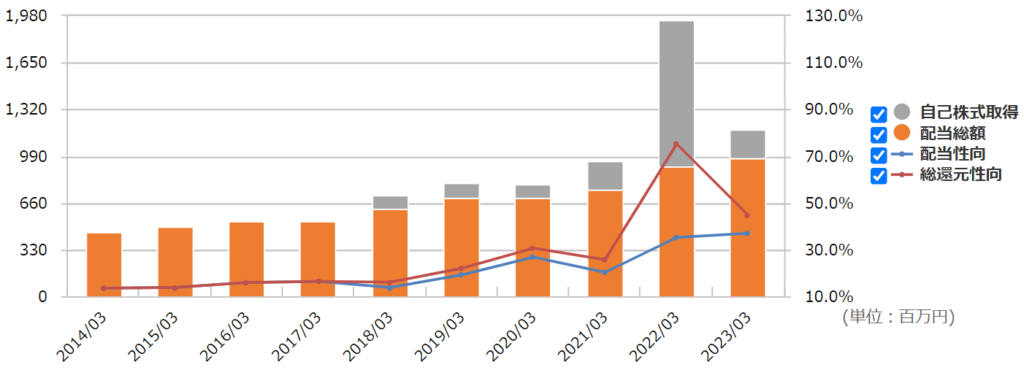

・配当:上昇傾向。10年非減配。中計で「総還元性向30%以上」だったが、新中計では「配当性向50%以上で累進配当」に上昇。

・優待:なし。

・自社株買い:定期的にやってくれる。新中計でも「機動的な自社株買い」は明記されているのでそれなりには期待できそう。

チャート

・長期:小型株らしく長期ではブレが大きい。業績の悪化した2021~2022年に大きく下落し、現在はそこからの反転途上といった感じ。

・短期:ここ3か月ほどは上昇していたが、決算でやや下落。

まとめ

・業績は、JR東の投資計画にかなり左右される(売上の約80%)。労務費や原材料費上昇もきつそうで、すぐ業績が戻る感じはしない。

・財務はネットネットで文句なし。

・還元は強化傾向。自社株買いもちゃんとやってくれる。

・直近は決算でやや下がったが、新中計の内容自体はそこまで悪くない…気がする。

・2022年末にJR東が株を約8→19%まで買い増し。TOB期待も。

コメント