最近株価ダダ下がりで注目。そこそこ配当+年2回優待。業態転換期待銘柄。

企業概要

国内教育(進研ゼミ・udemyなど)、キッズ&ファミリー(こどもちゃれんじ、たまひよなど)、介護・保育の3事業を営む持株会社。傘下に東京個別指導学院(4745)など。

指標

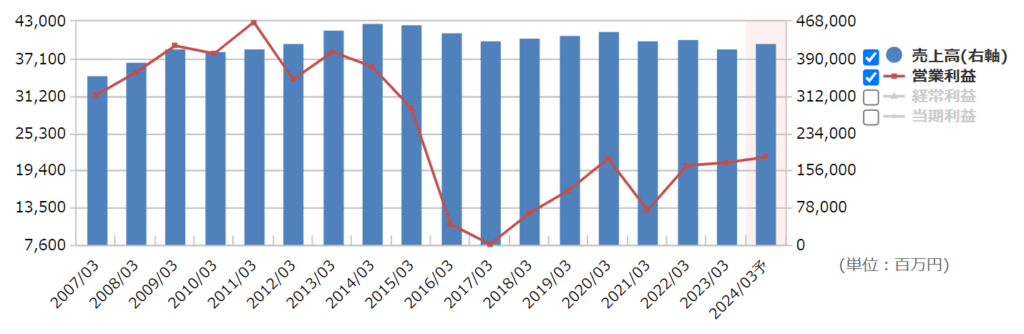

業績

・長期:ここ5年ほどはやや上昇傾向。とはいえ2014年以前の営利300~400億の水準は遠い。

・短期:直近の4Qは四半期単独で増益。今期予想は小幅増収増益。進研ゼミ・こどもちゃれんじなどは引き続き厳しいが、価格改定や介護・保険の伸長、社会人教育の伸長など見込む。

・中期経営計画:現中計を5月に「変革事業計画」として刷新。2025年度に営業利益320億以上、ROE10%以上を計画。営利目標は400億→320億とダウン。

財務

・BS:流動比率は150%ほど。有利子負債は多くはないが、前受金やリース債務が多い。

・キャッシュフロー:CFはほぼ毎期+--。フリーCFもまあまあ。

還元

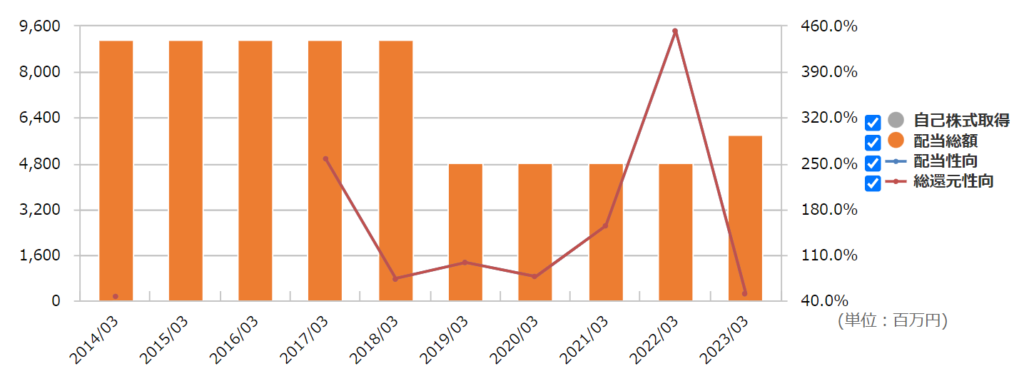

・配当:35%の配当性向をめどに、安定的継続的に還元するとのこと。実際は毎期35%よりかなり高い配当性向になっているが、安定配当の方針から今期も減配はしない予想とのこと。

・優待:100株で年2回カタログギフト。グループ商品でめぼしいものがなければハーモニックのカタログギフトにすることもできるのがよい。

・自社株買い:していない。

チャート

・長期:ここ5年ほどはきれいに右肩下がり。すでにコロナの安値を割り込んでいる。業績もそうだが2017年に減配になったのが効いてそう。

・短期:直近では5月の決算後に下落が加速。今期予想がコンセンサス以下だったことや、中計の営利目標の下方修正が影響したよう。

目標株価とトレードプラン

・中計の営業利益からEPS190、PER15の評価で2850が目標。

・下値めどはPBR1の1600とか、配当利回り4%の1500くらいかな。チャートは底なし。

・修正は上方も下方もする企業。短期的な業績のぶれも大きそうだし、四半期決算で勝負する勇気はない。

まとめ

・業績は最悪期は脱した感があるが、以前に比べると低水準といった印象。進研ゼミなどの会員減少は当然として、社会人教育や介護事業の進展、インド進出など新事業が長期的成長にはに必須。3事業でバランスの取れたポートフォリオに業態転換できるかどうか。

・財務はそこそこいい感じ。

・高い配当性向が常態化しているのは少し気になる。17年のような減配や優待の改悪も今後の業績次第ではあり得る。ROEを上げると言ってるし、すぐにではなさそうだけども。

・長期で持つなら配当3%以上+年2回のカタログギフトは欲しくなる。ただ、PER・PBRはそこまで安くないし、買うなら業態転換がうまくいっていると確認出来てからでもいいのでは。

コメント