直近で配当方針変更→爆上げ銘柄。低PBRのネットネット企業で下値も堅いか?優待もあるよ。

企業概要

首都圏を中心に不動産、建設、賃貸管理事業を展開する不動産デベロッパー。

指標

業績

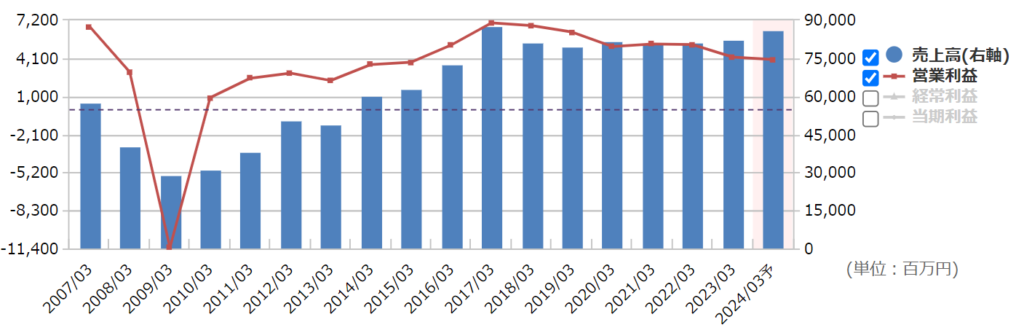

・長期:ここ10年ほどはほぼ横横。リーマンショックもしっかり赤字。

・短期:直近の本決算は増収減益で着地。今期予想は増収減益。新築マンションの期末契約残高や多田建設の受注残減少。不動産証券化事業は伸びる見込み。

・中期経営計画:2024年3月期(今期)に売上高950憶、経常利益60億目標。ただ今期予想は売上高80億、経常利益37億なので大幅未達になりそう。

財務

・BS:流動比率は300%ほど。現預金のみで負債総額以上。債権や有価証券なども多額保有のネットネット企業。

・キャッシュフロー:CFは+--の年が多い。フリーCFもそこそこ。キャッシュはたくさんあるので問題なし。

還元

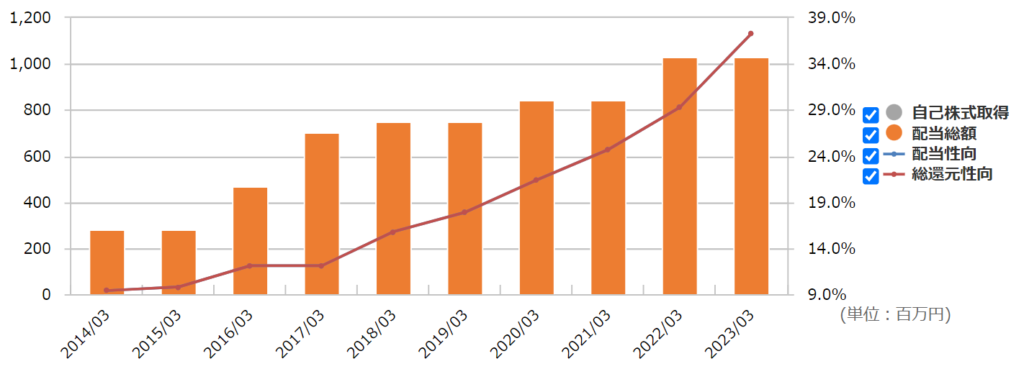

・配当:6/9に配当方針変更の開示あり、配当性向を30→50%目安に引き上げ。ただすでに今期予想は20円配で、配当性向50%ほどなので上昇余地はなし。業績が上がらないと増配もないのは留意。

・優待:実質500株~の株主優待クラブのみ。そんなに魅力的な利回りではないが、これくらいが株主も増えすぎずいいのかも。

・自社株買い:していない。

チャート

・長期:ここ10年くらいだと、2017年に一度上昇したくらいであとはずっと横ばい。400~500くらいの時期が多い。

・短期:直近の配当方針変更で急騰。

目標株価とトレードプラン

・目標はPBR0.5で700。

・ネットネットなので下値は限定的か。チャート的には400くらい?

・業績は4Q偏重かつ不安定なので、短期勝負は避けたい。仮に1Qが良くても通期の修正がないなら上がらない可能性も。

・財務的には問題ないし、赤字でもないので配当性向を上げてくれたのなら長期保有でもいいかも。優待もあるし。

まとめ

・業績はまあまあ。投資用マンション・中古再販・リート・ストック増加など、色々やってはいるようだがまだ結果は出ていない。

・財務は問題なし。ネットネット。不動産在庫よりも現預金のほうがかなり多い。

・還元強化はうれしい。優待はプレミアムクラブなので改悪リスクあるが、財務がいいので改悪→増配も?

・正直、中計の未達を配当方針変更でごまかされた感あり。来年の新中計の数字次第でどうにでもなりそう。

コメント