企業概要

総合雑貨店「無印良品」「MUJI」の店舗を運営する企業。日常生活全般にわたり7500品目以上の商品群を有する。国内店舗数535、海外店舗数609。

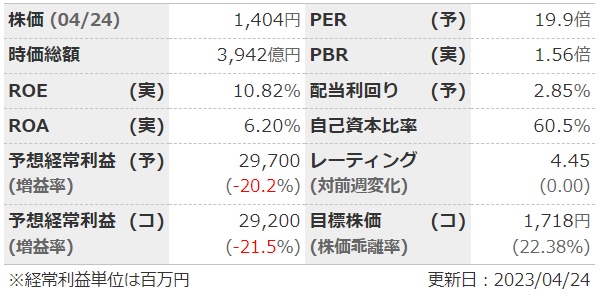

指標

業績

・長期:コロナ前までは順調に右肩上がりだったが、コロナ後は利益面で伸び悩み。

・短期:直近の2Qは増収減益。原材料費・電気代の高騰が要因。海外はどこも好調だが日本が利益面で足を引っ張っている形。通期下方修正。

・中期経営計画:2024年8月期に売上高7000億、営業利益750億。

財務

・BS:流動比率は300%以上。流動負債を賄えるだけの現預金もあり、問題なし。

・キャッシュフロー:ほぼ毎期+ーーで推移。フリーCFも良さげ。

還元

・配当:配当性向は30%と明示。今期は業績下方修正も配当は維持予想。

・優待:特にアナウンスはないようだが、シェアホルダーカードという5%割引券(回数無制限)が株主に配られている。

・自社株買い:ほぼしない。

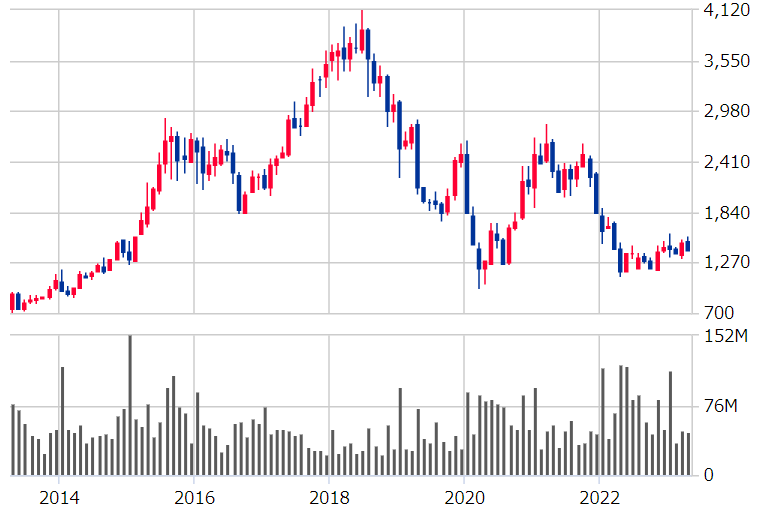

チャート

・長期:2018年までは上昇、それ以降は下降。コロナ後はいったんリバウンドしたが再び安値圏へという感じ。

・短期:ここ3か月は1300~1500くらいで推移している。直近の2Q決算後は上かと思われたが、再度レンジ内。

目標株価とトレードプラン

・長期ではコロナ前の利益率に戻ると考えてEPS200、PER20で目標は4000くらい。

・コロナの時の最安値が1000円割れなので下はそこまで見ればいいか。売り上げが伸びてるうちは、そこまで行かないと思うけど。

・直近の下方修正で一回上がったのは出尽くし感あるが、連続で下方修正することもある企業なので注意。逆に言うと強気予想ということなので、本決算はまたぎやすいか。

まとめ

・売上は順調に伸びているので利益面、特に日本が何とかなればという感じ。長期的には円安、原価、電気代は治まるはずだし、海外も伸ばせそう。

・財務も問題なし。BSも商品ばかりというわけではない。

・配当性向は3割と普通。優待は無印で買い物する人なら貰って損はないけど、そのために株を買うほどでもないか。

・ブランド力のある企業なので、長期で持てるなら今の位置は悪くないと個人的には思う。

コメント