成長著しいペット関連のニッチトップ企業。上方修正した中計も達成確実で、新中計にも期待できそう。直近では株価も下がり、PER10倍代前半と割安感も出てきたけど…。

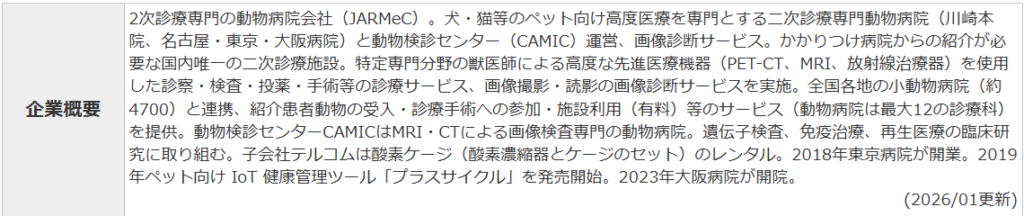

企業情報

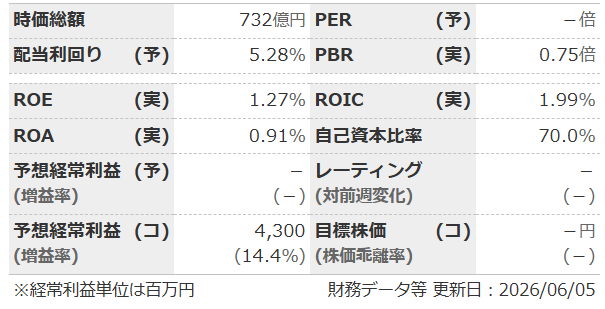

指標

・EV/EBITDAは約9.5倍。

業績

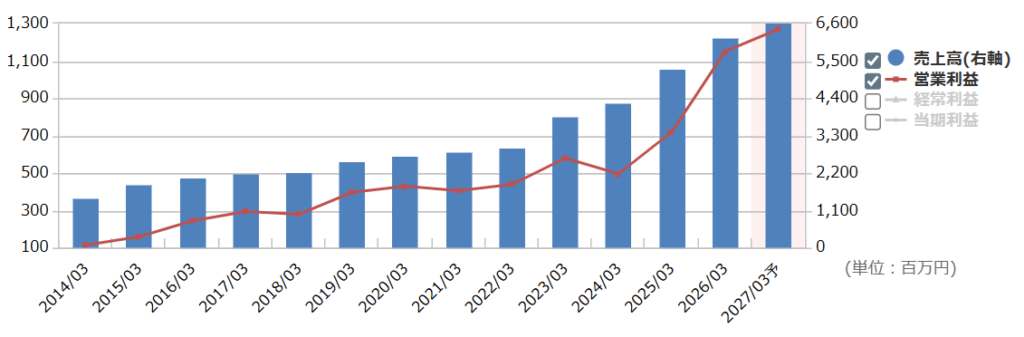

・長期:上場後は緩やかな右肩上がりだったが、ここ2-3年で成長が加速。利益が一気に2倍以上に。大阪院の開設など、受け入れ能力拡大と提携病院の増加(全国約12,000の動物病院のうち3分の1超と連携)が貢献。

・短期:直近の本決算は増収増益と好調。価格改定後も受診控えの影響みられず。初診数・連携病院数・獣医師数などKPIはすべて増。

・修正傾向:ここ2期は期中で上方修正あり。今期も「やや慎重に見積もった」とのコメントあり。

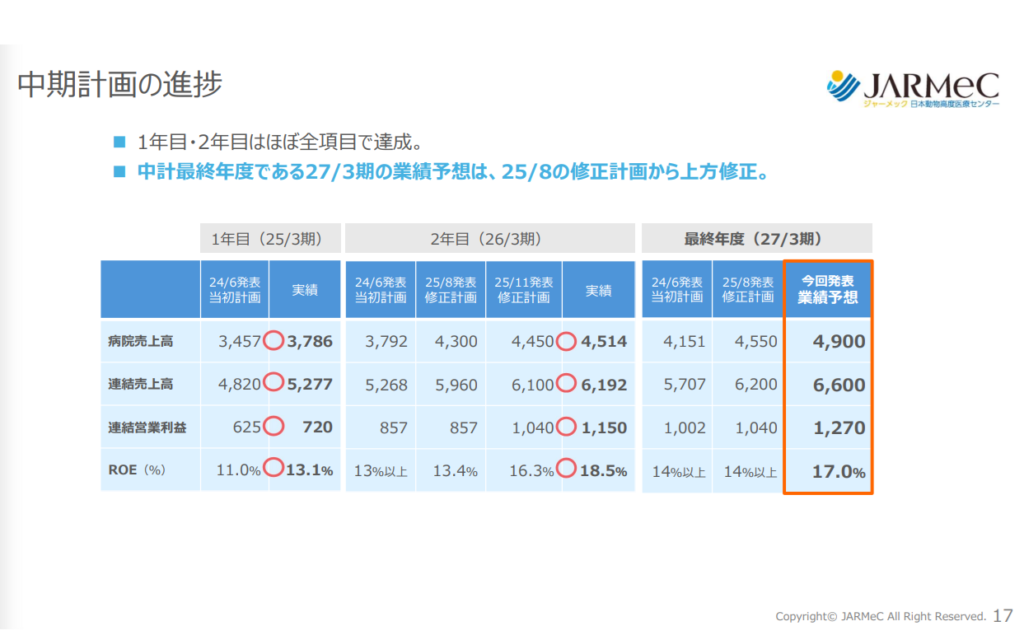

中期経営計画

・2027年3月期(今期が最終年度)に売上高62億・営業利益10.4億目標。昨年上方修正済み。

・慎重と言われる今期予想の状態でも、すでに計画値を上回っている。最終年度だし再修正の可能性は低いか。今期末に出るであろう、新中計は良い数字を期待できそう。

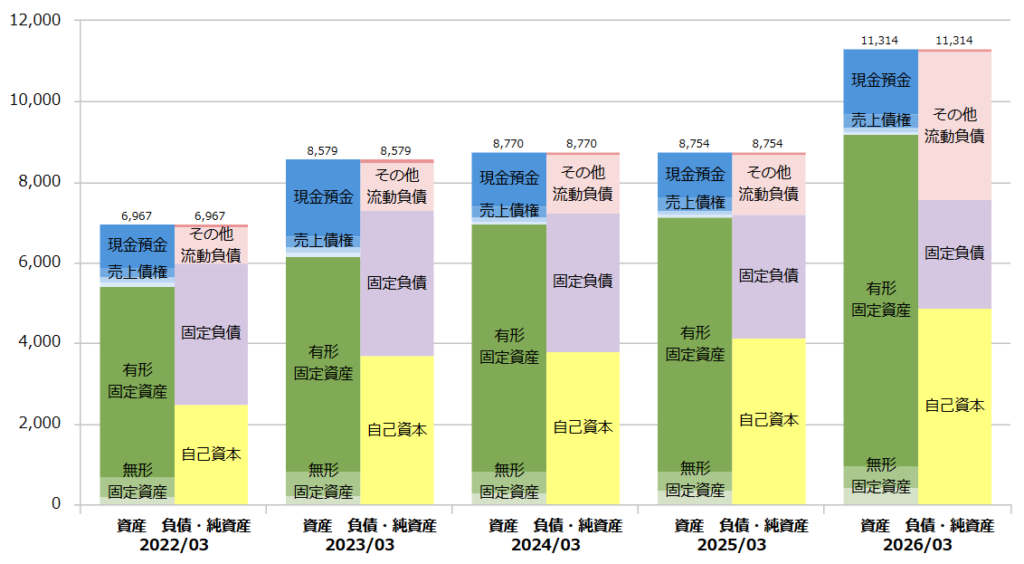

財務

・BS:前期は20億ほど短期借入金を増やしたので、流動比率は100%を大きく下回ってる。

・キャッシュフロー:財務CFが+の期が多いのは、まだまだ投資が必要で結構借り入れをしてるから。営業CFがしっかり増加してるので心配は無さそう。

・BPSは順調に積み上がってるし、自己資本比率も上昇傾向。

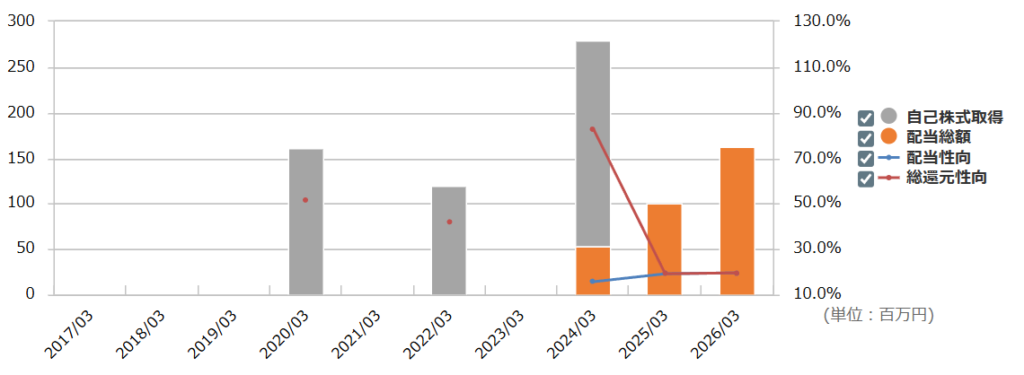

還元

・配当:配当性向20%以上が方針で3期連続増配中。設備投資が必要な業態かつ伸び盛りの企業なので、ちょっと還元しすぎな気もする。

・優待:なし。

・自社株買い:ちょくちょくしてくれる。

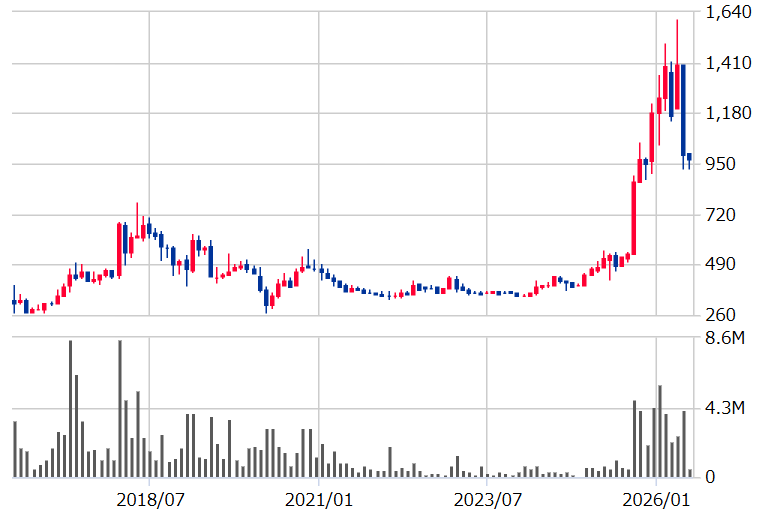

チャート

・長期:株価は長期で横ばいだったけど、ここ1年ほどで急騰。2025年8月の1Q&上方修正がきっかけだけど、株式市場全体が好調だったのもあるかも。

・短期:直近の本決算(5月)でギャップダウンし、そこからは低調。高値から3割引きくらいになってる。

雑感

・少子化に伴うペットブームで需要は大きい業界だし、そこのトップと言うのは良い。投資は必要だけど、その分参入障壁も高い。また増資などで大きく下落したらチャンスかも。

・まだ利益も10億レベルだし、少しの費用増やアクシデントで業績はブレる。上方修正狙いや新中計狙いで短期トレードはできそうだけど、基本は長期で成長を見守る系の銘柄かな。

・チャート的には落ちるナイフで今買うのは怖め。配当も少ないので、もし業績が悪化したら長期で耐えるのは難しい。

以上

コメント