とりあえず100株いっとけ銘柄。割安・低成長・高利回り。10期連続増配中。クオカードもあるよ。

企業概要

建材、環境アメニティ、加工、エンジニアリングなどの事業を行う資材流通グループ企業。建材・住宅設備商社としては西日本地区で売上高1位、全国では4位。

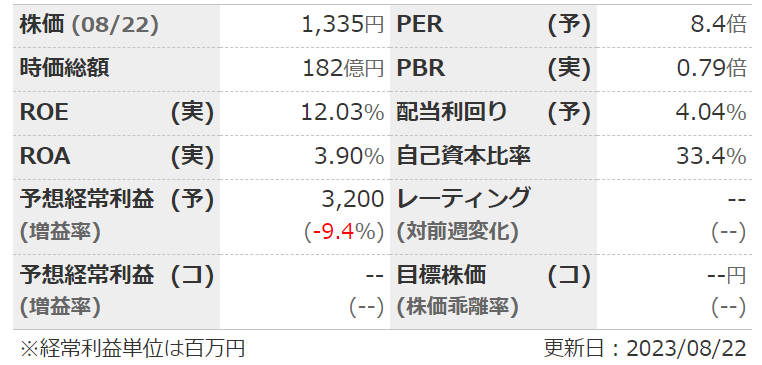

指標

業績

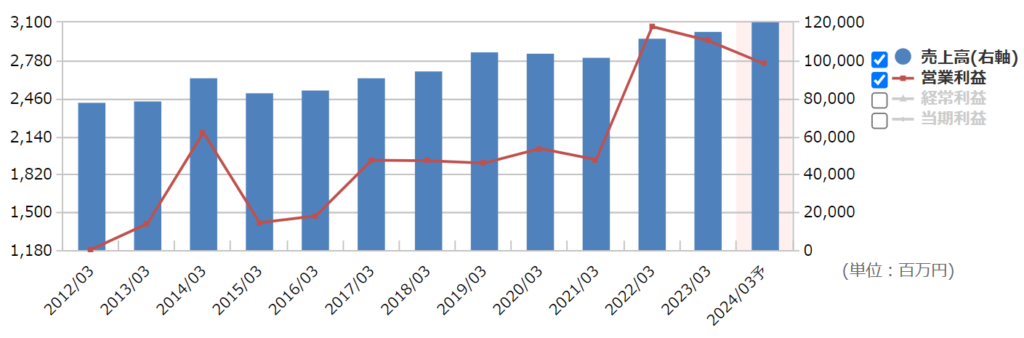

・長期:ここ10年は緩やかに右肩上がり。M&Aを駆使して成長。

・短期:直近の1Q決算は小幅増収増益。経常利益進捗率は28%。

・セグメント:売上高は建材が6割以上だが、利益は建材・加工が4割ずつくらい。

・中期経営計画:2027年3月期に売上高1350億、営業利益38億が目標。

財務

・BS:流動比率は120%ほど。総負債410億に対して現預金+売掛金で350億程度。不動産含み益は10億ほど。

・キャッシュフロー:CFはほぼ+--。フリーCFもそこそこ。

還元

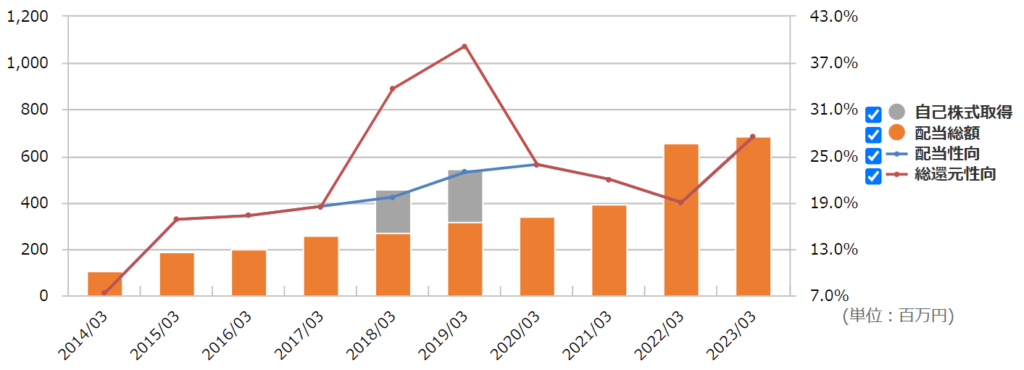

・配当:安定配当に加え、配当性向20%を下限とし30%以上を目指す、とのこと。10期連続増配中。

・優待:100株で2000円分のクオカード。無理はしていないが、結構お得なので改悪が怖い。

・自社株買い:たまにする。

チャート

・長期:ここ10年くらいだと、だいたい1000~1500での推移。

・短期:ここ2か月くらいは地合いもあって上昇。決算後はやや軟調。

目標株価とトレードプラン

・数年でEPS200・BPS2000くらい行くと考えて、PER10・PBR1の2000くらいが目標。

・1200くらいまでは地合いだけで下がりそう。

・やや保守予想の企業だけど、進捗率を見ても上方修正が期待できるほどではないか。

・昨年は例外だが3Q偏重気味。ということは、今年の3Qはハードル低い?

まとめ

・住宅資材の卸売なので業績が安定しているとは言い難いが、西日本でトップ、全国でも4位とシェアは高い。M&Aで全国展開進め、さらなる成長も。

・財務もCFも許容範囲。BPSがきちんと積みあがっているのは良い。

・10期連続増配中で配当性向は30%と、まだまだ余裕あり。これで配当優待利回り5%超えはおいしい。優待改悪だけが怖い。

・どう頑張ってもシクリカルなので、PERが10を大きく超えるなんてことはなさそう。

コメント