直近の決算で気になったやつシリーズ。財務ガチガチのネットネット企業。高進捗で上方修正期待あり。中計上方修正で還元強化も。

企業概要

業務用大判プリンタの業界最大手。業務用大判インクジェットプリンタ、3Dプリンタ・スキャナ、プロッタ、設計・計測機器の製造販売を手掛ける。

指標

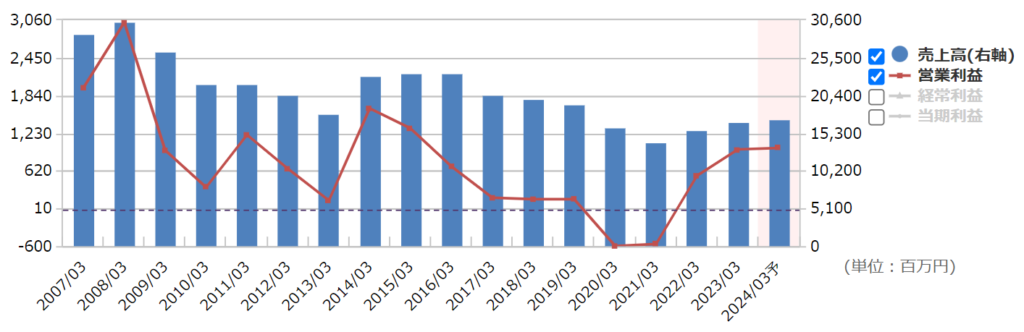

業績

・長期:ここ10年右肩下がり。リーマン・チャイナ・コロナとショックでは毎回業績が落ち込む。

・短期:直近の1Qは増収増益。経常利益進捗率は34%ほど。円安押上げ、原価率改善の取り組み、価格転嫁など。

・中期経営計画:2024年度に売上170億、営業利益8.5億目標だったが2年前倒しで達成。売上175億、営業利益12.25億へ上方修正。ROEや株主還元の指数目標も新設。

財務

・BS:流動比率400%以上、現預金だけで負債総額の約2倍、有利子負債ゼロのネットネット企業。ついでに不動産含み益も50億ほど。

・キャッシュフロー:ほぼ毎期+--、フリーCFもまずまず。

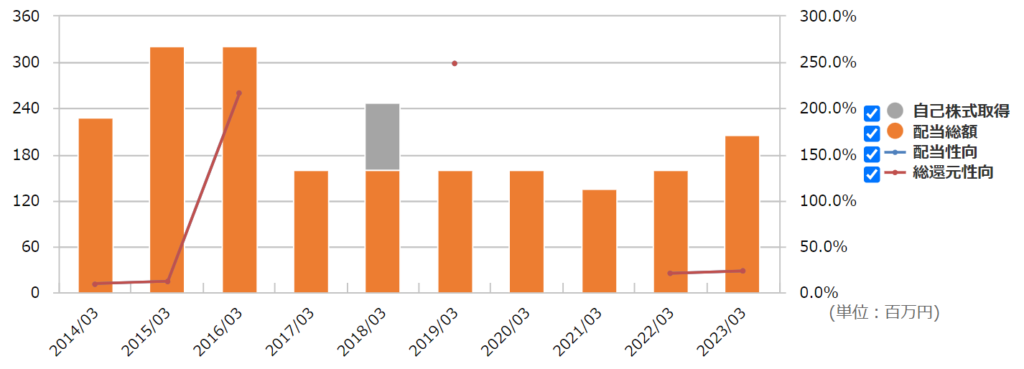

還元

・配当:直近の中計の見直しで「配当性向50%」の目標を明示。減配もするが赤字の2020‐21年も無配にはしていない。

・優待:100株で3000円分のカタログギフト~。

・自社株買い:ほぼしない。新中計のROE目標も低いし、「株主還元(配当性向)」と明示されているように、自社株買いはやる気なさそう。

チャート

・長期:ここ10年は右肩下がり。業績悪化と大幅減配があったので仕方ない。ここ数年はコロナショックをボトムに下げ止まり気味。

・短期:8月の1Q決算と中計見直しの発表で急騰。

目標株価とトレードプラン

・数年でBPS5000回復するとして、PBR0.5の2500が当面の目標。

・地合いだけなら1800くらいまではありそう。次の決算次第では長期横ばいだった1500くらいまでは下がるかも。

・進捗率やここ数年の開示を見ても11月に上方修正する確率は高そう。11月に上方修正&増配がベストシナリオ。想定為替レートも1ドル128円、1ユーロ135円と余裕あり。

・利益面でアジアの比率が高いのが嫌気されて買われにくいかも。

まとめ

・業績は良くない。景気敏感にしても長期で右肩下がりはいただけない。業界自体があまり良くなさそう。

・財務はネットネットで文句なし。

・新中計に配当性向が入ったのは大きい。業績のぶれ大きいが、還元姿勢が見えるのは良い。優待だけ改悪しないで…。

・資産バリュー株だが、業績が不安定でBPSもそれほど積みあがっていないのでこの評価。還元が本気ならこの株価は安い気がする。多分。

・井村さんがテレビで紹介したらしい。嫌な予感。

コメント