上方修正期待あり、還元強化の資産バリュー銘柄。時価総額200億目標だそう。

企業概要

ダイレクトメール事業を中心に、物流・セールスプロモーション・イベント事業を行う販促支援企業。

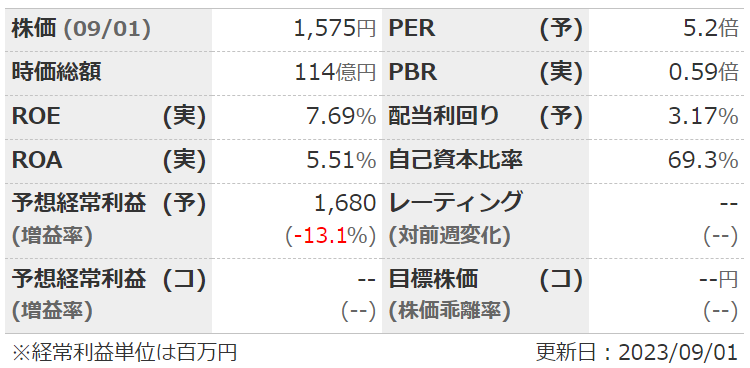

指標

業績

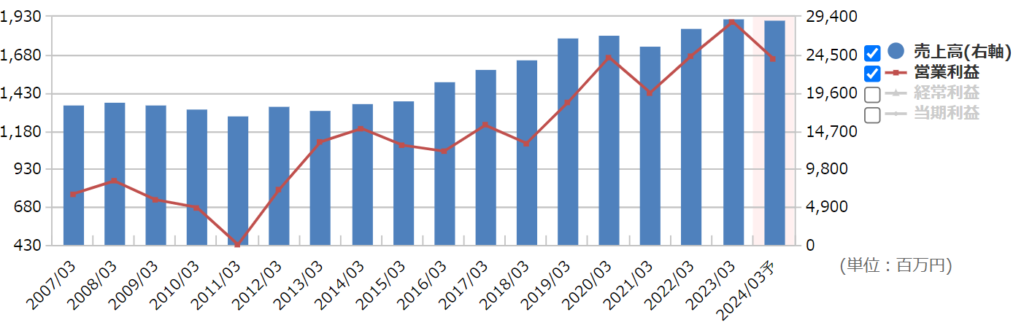

・長期:ここ10年ほどは右肩上がり。リーマン時も黒字。

・短期:1Qは増収増益。経常利益の進捗率は38%ほど。コロナ関連やスポーツイベントの再開でセールスプロモーション・イベント関連が堅調。

・中期経営計画:2027年3月期に時価総額200億、売上高340億、営利22億を目指す。

財務

・BS:流動比率は300%ほど。現預金だけで総負債以上というキャッシュリッチ企業。不動産含み益も10億ほど。有利子負債少ない。

・キャッシュフロー:CFはほぼ毎期+--。フリーCFも潤沢。

還元

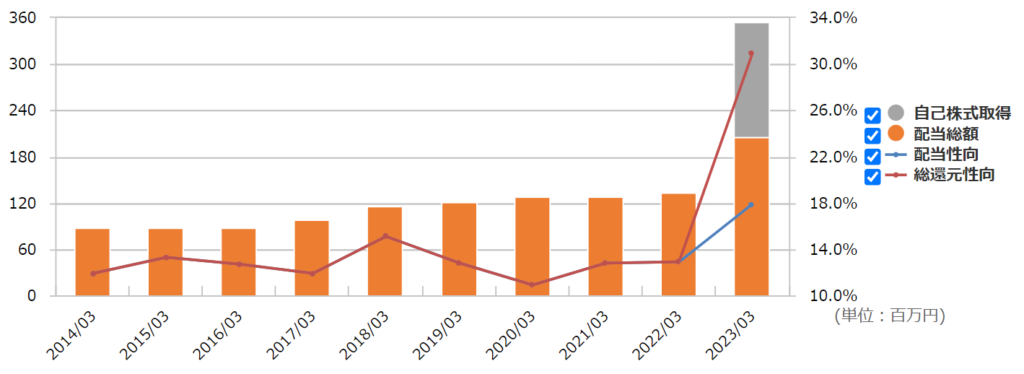

・配当:10年以上減配なし。ここ2年で大幅増配。2027年3月期までに段階的に配当性向30%へ引き上げ明言。

・優待:なし。

・自社株買い:2.04%の自社株買い期間中(2024年3月まで)。

チャート

・長期:2016~19年は上昇、2020~現在は下降トレンドか。

・短期:ここ半年ほどは1300~1500のレンジでの推移。直近は最高値圏で上抜け気味。

目標株価とトレードプラン

・中計からEPS250と置いて、PER10の2500がとりあえずの目標。

・下は1400くらいまで見たほうがよさそう。

・保守的な企業だし、昨年一、昨年と同じように2Qで上方修正もありそう。

・四半期でのぶれ大きく、板も薄いので短期トレードは難しそう。

まとめ

・高成長ではないが長期で安定。平時は企業案件、コロナ時はコロナ案件と上手くやっている感じ。コロナ案件を契機に、公共分野のBPOも受託狙う。

・財務は全く問題なし。BPSも積み上がっている。

・配当性向の上昇、自社株買いなど還元強化中。

・時価総額やPBRに言及し、目標を明示しているのは良さげ。

・コロナ時は不況懸念で売られ、現在はコロナ特需の反動を懸念されて評価は低いまま。数字だけ見れば、この評価は低く見えるが…。

コメント