通信制高校が伸び盛りの企業。ただの学習塾から業態転換中。評価の低い今、買うべき?

企業概要

学習塾「第一ゼミナール」、通信制高校「第一学院高等学校」などを中心に、全国で262拠点。日本語教育、アンガーマネジメント、通訳・翻訳なども含めた学習・教育・研修等のビジネスを展開。通信制高校は生徒数4位。

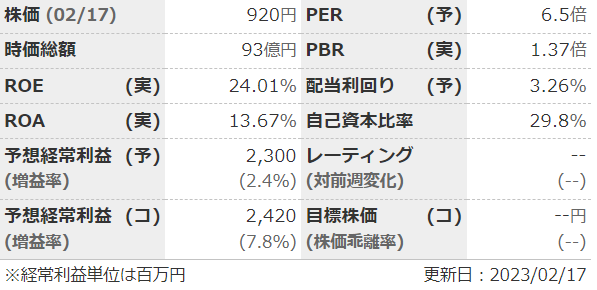

指標

・PERはほかの塾系銘柄より低め。

・経営指標としてROEを挙げているだけあって、ROEは高い。

・直近で配当性向を見直したこともあり、配当利回りは3%超え。

業績

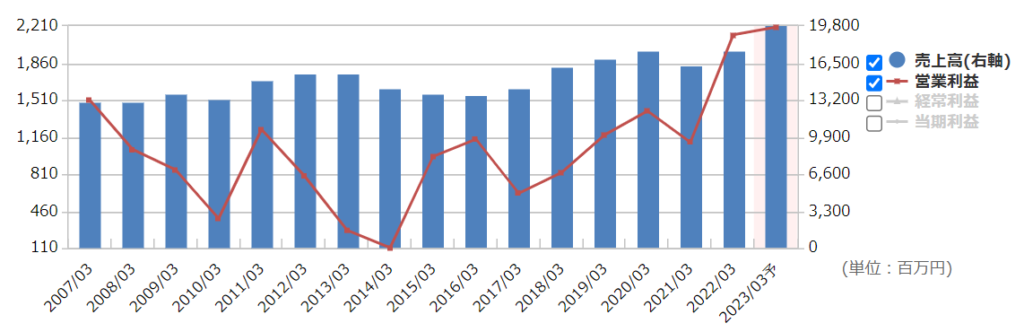

・ここ5年ほどはコロナ影響の強かった21年を除けば右肩上がり。

・直近3Qは増収減益。コロナ禍緩和で対面授業が増えたこと、業務委託費、コンサル費用などが要因。

・セグメント別で見ると、すでに売上高でも利益でも高校・キャリア支援が学習塾を上回っている。利益率も高い。

・中計はなし。

財務

・現金預金だけで流動負債すべて払えるだけ持ってる。まったく問題なし。

・キャッシュフローは+ーーが多く、フリーCFもちゃんと出てる

・BPSの積み上がりはゆるやか、自己資本比率はやや悪化。

還元

・直近で連結配当性向20%を目安にすると変更。

・優待はなし。

・大株主の売却があると、会社が買って株価への影響を減らすというのはやっている。

チャート

・コロナ後から一気に上昇基調に。ステイホームと通信制高校がうまくマッチした?

・直近では1000円を超えるところまで行ったが、決算後下落。3Qが減益+次の本決算のガイダンスリスク織り込み?

目標株価とトレードプラン

・ほかの学習塾系銘柄が平均PER10-15くらいなので、保守的にPER10と置く。あと数年は業績が伸びると考え、EPSは150とする。PER10xEPS150で1500円目標。

・業績予想を低く出してあとで上方修正するタイプの企業なので、ガイダンスリスクは避け本決算までは買わない。理想では、本決算で減益予想を出して下がった後に買いたい。

雑感

・通信制高校は業界自体伸びており、かつ利益率も高い。

・通信制高校の中では4位、これからもっと上を狙えるポテンシャルがあるのか?

・学習塾はそれほど伸びは期待できず、それ以外の細かい事業も目が出るとすればだいぶ先。現状は通信制高校の伸びの業績が左右される形。

・コロナ禍だから通信制高校が流行ったのか、それともこれからの大きな時流なのか、見極めが大切。

コメント