直近の決算で気になったやつシリーズ。業績安定、低PER・低PBRのインバウンド銘柄。増配余地も大きい。

企業概要

スーパーマーケット・ドラッグストア・ディスカウントストア・ホームセンターなど全国の小売店に日用品を供給する商社。

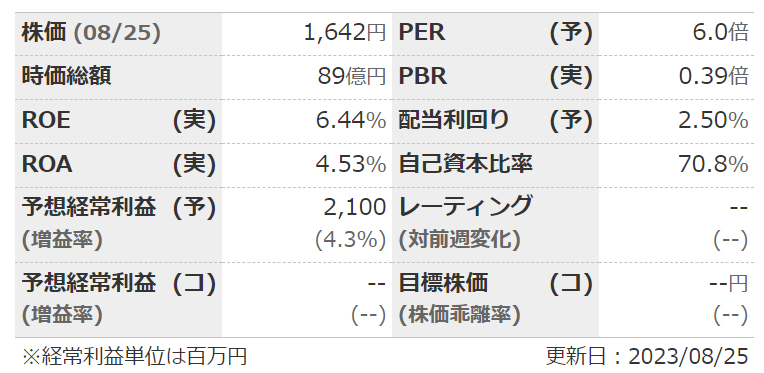

指標

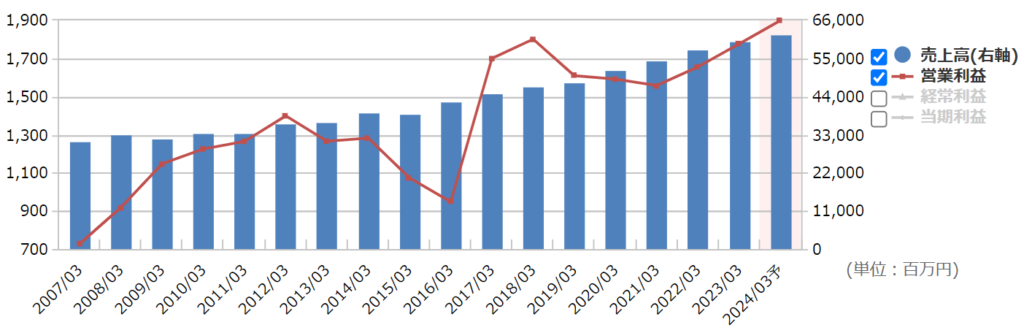

業績

・長期:概ね10年以上長期で右肩上がり。リーマンショックも関係なし。時折物流センターの新設に伴う初期費用や減価償却で利益がへこむ。

・短期:直近の1Qは小幅増収減益。進捗率を見ても会社予想通りか。とはいえ四半期でのブレも結構大きく、油断は禁物。

・中期経営計画:なし。

財務

・BS:流動比率は200%以上。売掛金だけで負債総額以上あり。有利子負債もほぼなし。

・キャッシュフロー:CFはほぼ+--。フリーCFもok.

還元

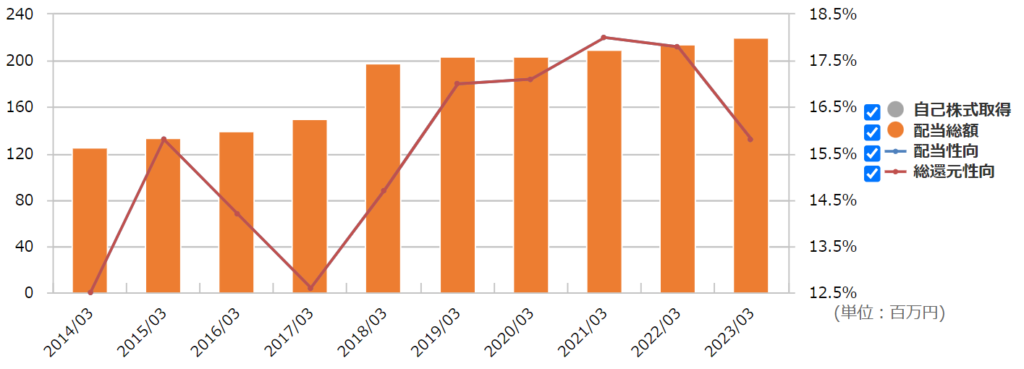

・配当:10年減配なし、緩やかに上昇。配当性向は20%以下と低め。

・優待:なし。

・自社株買い:していない。

チャート

・長期:長期では2017~18年に急騰して下落後はヨコヨコ。ここ3年は1500~1800くらいでの推移。

・短期:5月の本決算&分売発表で下落。その後は1600前後で推移。直近の1Q決算の後はやや上昇傾向?

目標株価とトレードプラン

・数年でEPS300行くとして、PER10の3000が目標。

・コロナ後のここ数年の安値が1500くらいなので、そこまでは地合いだけで下がりそう。

・保守予想気味の企業だが期中の修正は少なめ。四半期ごとでも業績が結構ぶれるので注意。

・主要取引先のスギ(12%)とドンキ(9%)の月次チェック要。

まとめ

・業績は長期でもまずまず安定。特定の小売業者への依存度が高いのややリスク。

・財務はネットネットではないが、かなり堅牢。CFも良い。BPSの積み上がりも順調。

・配当は、特に明示はないが10年以上減配なし。配当性向はずっと2割以下と低く、増配余地あり。

・中国の景気減速でインバウンド銘柄にも逆風が。ここは販売先がしっかり上がってからか。

コメント