ヘルスケア事業の投資失敗で赤字転落、無配、優待廃止と散々な結果に。株価は下がりっぱなしだが、本業回帰で復活なるか?

企業概要

障害や難病者を対象とした就労移行支援事業、療育事業を行う福祉サービス会社。

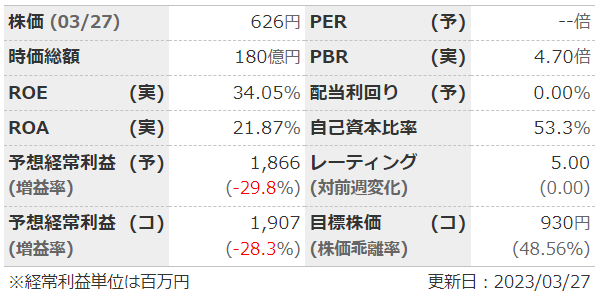

指標

業績

・長期:ここ数年は増収増益。ただヘルスケア事業の失敗で、今期は減益で終わることがほぼ確定。

・短期:直近の3Qは減収減益。ヘルスケア事業の撤退、MA費用発生など。

・中期経営計画:2025年3月期に売上高135億・経常利益26億。

財務

・BS:流動比率は500%以上。ヘルスケア事業の整理の関係でややごちゃついているようだが、もともと財務は良いので問題なし。

・キャッシュフロー:前々期まではほぼ+ーーで推移。前期はヘルスケア事業の連結のため、在庫が増えたり借り入れを増やしたりしている。

還元

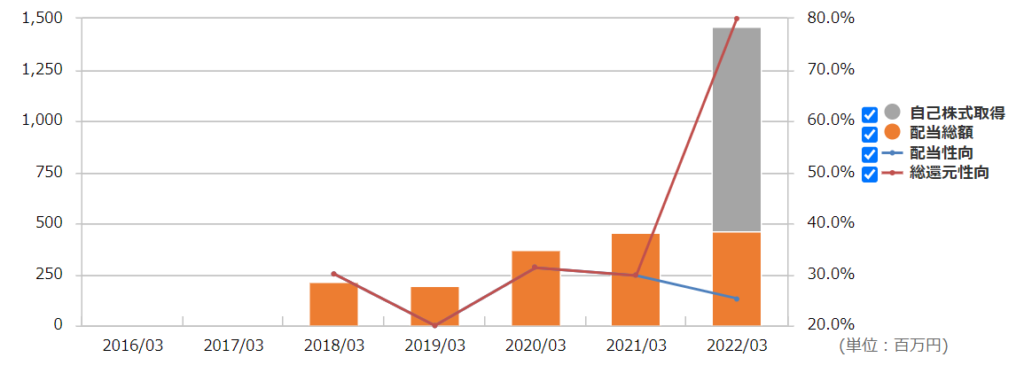

・配当:今期は赤字のため無配。2024年3月期以降は配当性向25%以上とのこと。

・優待:業績悪化により廃止。

・自社株買い:今期1Qの下方修正後に実施(約5%)。

チャート

・長期:ここ5年は下落傾向。昨年の下方修正後は下落が加速している。

・短期:ここ半年ほどでも下落中。自社株買いが終わってから、買い手不在の印象。

目標株価とトレードプラン

・目標は中計からEPSを65と置いて、PER15で975。以前の評価や同業のリタリコ(7366)の株価を見ていると、これくらいはいけるはず。

・とりあえずの下値メドは、チャートから600くらい。大体ここで反発している。

・次のガイダンスは今以上に悪い数字ということはないだろうし、中計に近い数字を出すはず。短期なら今のような安い時期に買って決算勝負もよさげ。

・不採算事業の撤退、給与水準の引き上げなど短期では数字的に悪いが、長期では良さそうなことをしている。本業の安定が続くと考えれば、長期でホールドするのもありな株価水準では?

まとめ

・今期の業績は「ヘルスケア事業の失敗」という一言に尽きる。本業は相変わらず順調。長期的には障害者の法定雇用率は上昇するので、拡大余地はあり。

・政府が「障害者雇用の代行ビジネス」にメスを入れるとの報道在り、エスプール(2471)の株価が下落。エスプールからユーザーが流れる(思惑も含め)ことがあれば、業績や株価にも影響あるかも。

・BSやCFは問題ないが、そもそもバランスシートが小さく、PBRが高くなりがち。

・配当性向25%は普通だが、ちゃんと業績が戻ればの話。優待はそもそも自社商品だったので、廃止でもノーダメージ。

コメント