決算良さげな奴ピックアップ。ストックビジネス、アフターコロナ銘柄で還元強化の収益バリュー。

企業概要

システム開発(コンサル、SI、業務開発、パッケージ製品導入支援)、サポート&サービス(保守運用、アウトソーシング)、無人駐輪場管理システムの販売・運営を営む独立系のシステムサービス企業。

指標

業績

・長期:ここ10年ほどは右肩上がり。コロナで一度凹んだが、すぐに回復。

・短期:直近の4Qは単独では利益2倍増。ただこれは前年が悪かっただけ。今期予想は増収増益。好調なIT系事業に加え、パーキングの回復鮮明。

セグメント:売上はシステム開発・サポート&サービス・パーキングで大体1:1:1。利益はシステム開発→パーキング→サポート&サービスの順で多い。パーキングはコロナ前の利益率に戻っていない。

・中期経営計画:2026年3月期に売上高260億、営業利益18億。連結配当性向を30%に。

財務

・BS:流動比率は200%ほど。現預金+売掛金で負債総額と同等。良い。

・キャッシュフロー:ほぼ毎期+ーー。フリーCFも着実。

還元

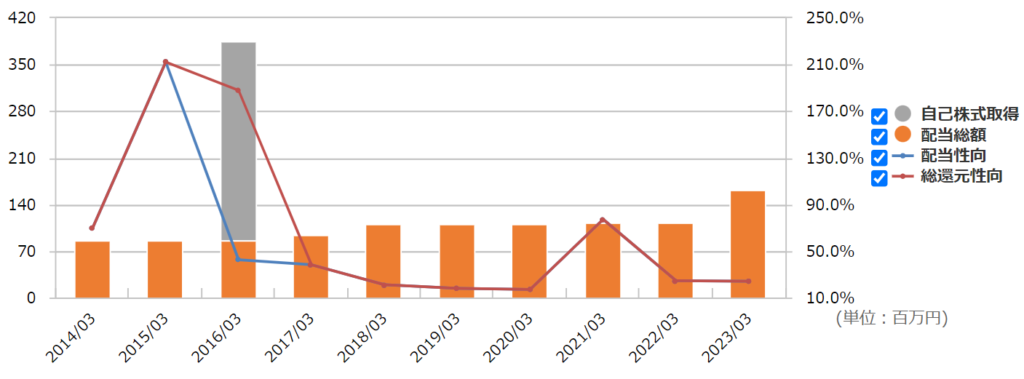

・配当:中計で配当性性向30%明示。今期は20→32円の大増配。

・優待:1000株で2000円のクオカード~。3年継続保有で増額あり。

・自社株買い:ほぼしない。

チャート

・長期:2015年に一度仕手化。2016年は下落→横ばいだったが2017年に業績改善で一度上昇。2018年から緩やかに右肩下がりでその後横ばい。

・短期:直近では2~3月にかけて3Q短信→上方修正の開示で上昇。今月の本決算でまた上昇という感じ。

目標株価とトレードプラン

・中計からEPS150、PERを10で評価すると1500。このくらいが目標。

・配当利回り4%の800くらいが下値メドかな。

・保守予想気味の企業なので下方修正の危険は少ない。四半期ごとに見ると大分ブレがあるので、決算プレイはリスク高め?

・IT系のストック性、パーキングの実績など安定感は抜群。IT投資の増化、駐輪場の内製化や値上げなど拡大余地もありそう。還元も増えたことだし長期でも?

まとめ

・パーキング事業が軌道に乗った後はかなり堅調な業績。コロナ禍もIT系がパーキングをカバー。パーキング事業を成長軌道に戻せるか。

・自己資本比率が40%を超え、BPSも順調に積み上がっている。BS・CSとも良い。

・中計で還元強化(配当性向30%へ)。優待のクオカードは1000株からなので利回りは低い(企業側の負担も低いので改悪リスク低い?)。

・小型のスタンダード銘柄、利益率の低さ、還元の弱さで万年PER低評価の収益バリューだったが、還元強化で注目される?

コメント