今期減益で忘れられた割安成長企業。ただの薬局ではなくストックビジネス。配当もあるよ。

企業概要

中小調剤薬局向け医薬品ネットワークサービスと調剤薬局運営。運営薬局429店舗。ネットワーク加盟件数8555件。

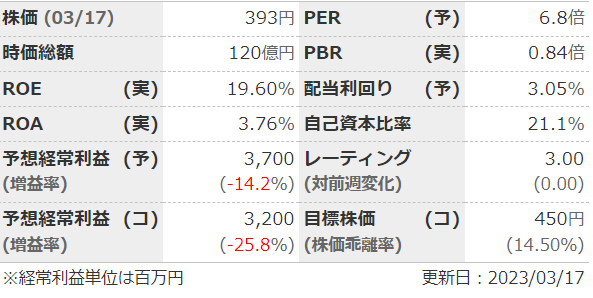

指標

業績

・長期:増収増益基調だがぶれ大きい。時おり薬価規定で利益が削られる。

・短期:1-2Qは大きく減益だったが、直近の3Qは増収増益。薬価改定の影響か。

・中期経営計画:2026年3月期に売上高1400億、営業利益65億。

財務

・BS:流動比率は100%に達していないくらい。有利子負債も多いし、良いとは言えない。

・キャッシュフロー:ここ3年は+ーー。フリーCFも出てていい感じ。

・BPSも緩やかに積み上がり。自己資本比率も改善傾向。

還元

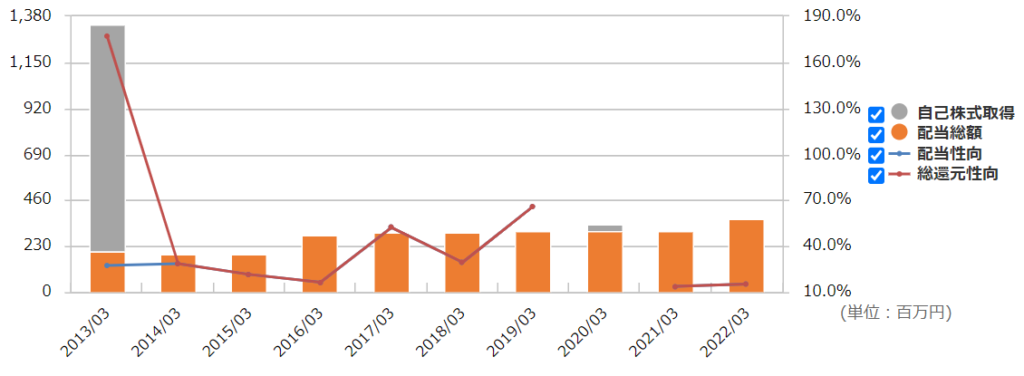

・配当:増配傾向。配当性向は低めだが成長企業なので仕方なし。

・優待:なし。

・自社株買い:最近はほとんどしていない。

チャート

・長期:ここ10年ほどは300~700くらいの間での推移。

・短期:昨年末に一瞬上がったが、それ以外はここ半年で390~420という狭い範囲での推移。

目標株価とトレードプラン

・目標は中計の営業利益からEPS120、PER10で1200。ちょっと割り引いてキリのいい1000と考えても、大分上はありそう。

・予想を保守的に出す企業なので、次の本決算をまたぐのはちょっと怖い。ガイダンスが悪くて下落したときに拾いたいが、今の業績・株価だと、良い予想が出るor悪い予想でも出尽くしで上がる可能性ももちろんある。

・チャート的にはレンジの下限付近に見えるし、「さらに下落したら売る」くらいの軽いノリで入るのもありか。

まとめ

・直近は薬価改定やコロナ対策での風邪の減少などで業績は下落。

・長期的には医薬品ネットワーク関連が伸びれば利益率も上るし、ストック性もありそう。現状、加入件数も伸び続けている。

・財務は悪めだがキャッシュフローはしっかりしており、配当もそれなりに出ている。現在の株価なら配当利回り3%。成長企業として見るなら悪くない。

・とはいえ、長期で持つには薬価改定リスクや利上げ局面での有利子負債の多さは重石。指標面では割安だが、KPIの監視は怠れない。

コメント