株価下落中の銘柄から割安そうなやつを。低成長・高還元の優待銘柄。連続増配継続も期待。

企業概要

国内最大手のホームセンターグループ。旧ダイキ・カーマ・ホーマック・サンワ・くろがねやが統合。

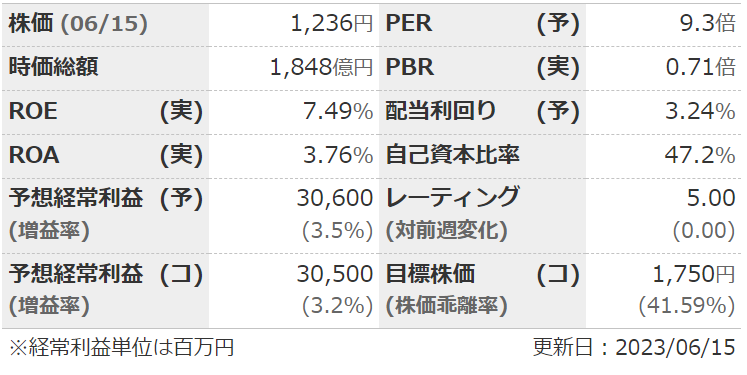

指標

業績

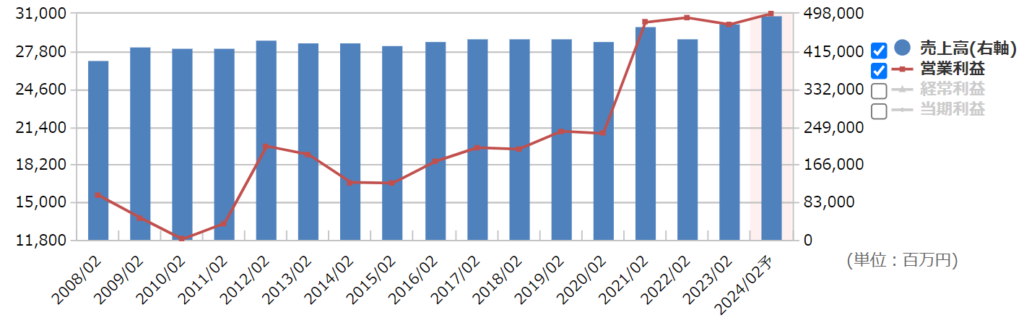

・長期:緩やかに上昇傾向。コロナ特需後も業績はそれほど落ちていない。

・短期:直近の本決算は増収減益。今期予想は小幅増収増益。エクスプライス通期寄与、出店はホダカ中心。

・中期経営計画:2026年2月期に売上高5500億、営業利益380億、ROE8.5%目標。

財務

・BS:流動比率は200%以上だが、流動資産の半分以上は商品。有利子負債も多め。

・キャッシュフロー:財務CFはバラつき気味。借入金に頼る年も多い。

還元

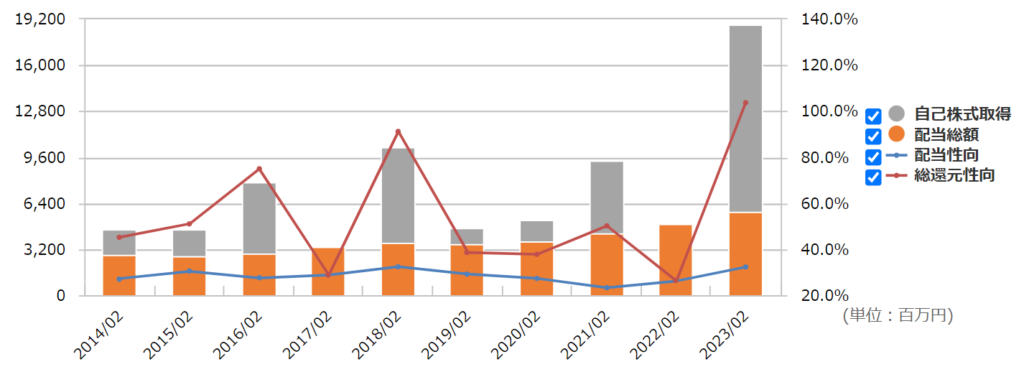

・配当:連結配当性向35%目安。8期連続増配中。今期も数円は上げてくれるんじゃないかと期待。

・優待:100株で500円分の優待券~。自社関連なので改悪リスクは低めか。そこまで利回り高くない&長期増額でいい感じの優待。

・自社株買い:ほぼ毎期やっている。直近でも3.5%の自己株取得、4.7%の自己株消却を実施。

チャート

・長期:ここ10年ほどでは緩やかに上昇傾向。2015年、2020年、今年と時々急騰する。

・短期:4月の本決算で新中計や自己株買い&消却が発表され急騰→下落中。

目標株価とトレードプラン

・中計からEPS150、PER10で1500が目標。

・チャートだと1100くらいが下値?最低単元の優待配当利回り4%で1125。

・月次を見る限り、次の1Qは厳しそう。

・還元も良いし、長期で持つなら1100付近に来たら買いでもいいかも。

まとめ

・ここ数年は停滞気味だが、競合他社に比べるとコロナの反動減は少ない。プロショップ(ホダカ)、ホームコンビニ(ニコット)、PB比率上昇などの取り組みが実を結べば…。

・財務はそこそこ。業態的に仕方ない部分あり。

・還元は積極的。優待も改悪リスク低くいい感じ。中計目標にROEも入ってるので、還元を緩めることもなさそう。

・コーナン(7516)やコメリ(8218)に比べて指標的にはやや高いが、還元は一番良い。安定性とシェアの高さをどう評価するか。

コメント