直近の決算で気になったやつをピックアップ。大増配の資産バリュー。上方修正期待、買収防衛策廃止も。

企業概要

鋼管型鋼製造・ロールフォーミング技術による鋼管関連、自転車用部品の製造・販売を行う2次加工メーカー。リムの製造では国内最大手。

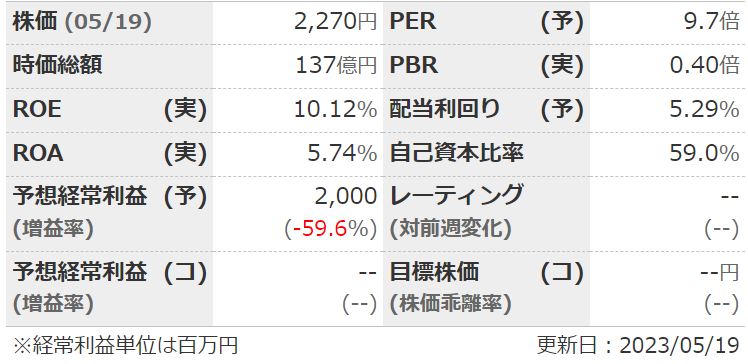

指標

業績

・長期:ここ10年ほどは横ばいかやや上昇傾向。コロナ時は下落よりもその後の反転上昇が目を引く。リーマンショック時にはしっかり赤字のシクリカル企業。

・短期:直近の4Qは単独で増収減益。今期予想は営業利益6割減だが、たぶんいつもの保守予想。ただ、「販売価格にも天井感」という価格転嫁の限界を匂わせる記述は気がかり。

・中期経営計画:2023年度に売上高435億、営業利益27億目標。前期は大幅クリア済み、今期予想は利益面で大幅未達予想。ブレが大きい業種とはいえ計画の無意味感がすごい。

財務

・BS:流動比率200%で現預金+売掛金+有価証券で総負債の1.5倍。不動産含み益約90億。問題なし。

・キャッシュフロー:CFはほぼ+ーー。フリーCFも十分。

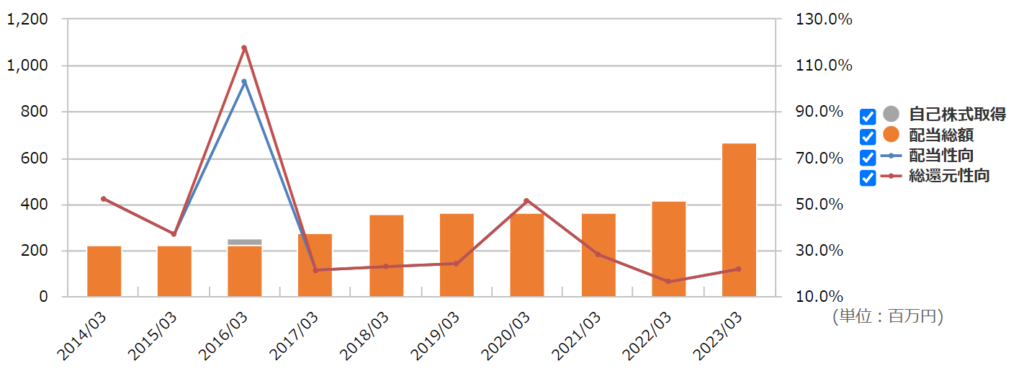

還元

・配当:2023年5月に配当方針変更。連結配当性向50%を目安にすると明示。記念配を除くと前期の65円→120円へと大増配。

・優待:なし。

・自社株買い:ほぼしていない。

チャート

・長期:ここ10年くらいは1000~2500くらいで行ったり来たり。業績に連動して大きく上下する印象。

・短期:ここ半年は2000~2500くらいでの推移。直近は本決算時の配当政策変更などを好感して上昇中。

目標株価とトレードプラン

・今期予想が保守的だとの前提で、前々期並みのEPS400で考えると配当性向50%なら200円。配当利回り6%で3333円くらいは行ってもいいんじゃないかと。

・もともと資産バリューなので下値はしれていると思うが、配当政策変更前(本決算前)の2000円くらいまで下がることはありそう。

・次の1Qは前期のハードルが高いが今期予想のハードルは低く、予想が難しい。むしろ配当政策の変更がなければ、たたき売られたところを買いやすかったまである。

・スタンダード銘柄で流動性が低いので集めるのも逃げるのも難しい。どこで上方修正が出るかはわからないし大きくは張りにくい。1Q前に修正狙いで上がってきたら一度売っても。

まとめ

・シクリカル銘柄で鉄鋼などの価格にも左右されやすく業績は安定していない。リムなど自転車事業はシェアは高いが業績への貢献少ない。

・BS/CSは良い。不動産含み益も90億ほど。

・配当性向50%変更は良い。財務もいいし、無理して還元しているという感じでもない。

・買収防衛策が廃止されたので、ファンドなんかが入ればカタリストになるかも。

コメント