新中計開示銘柄。業態転換中でまだ割安?

企業概要

電子機器向け組込みソフトウェア開発が主力の独立系ソリューションメーカー。

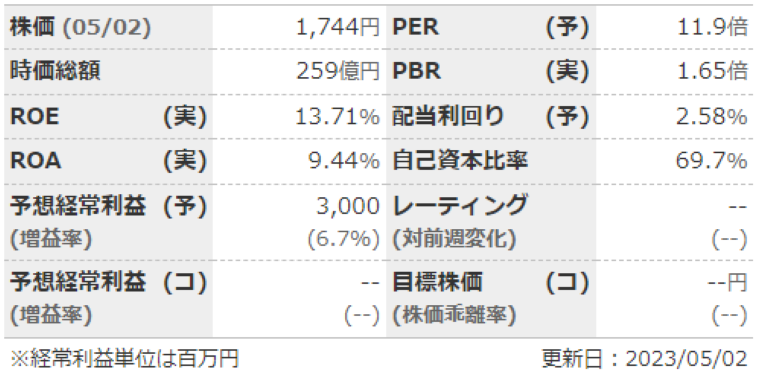

指標

業績

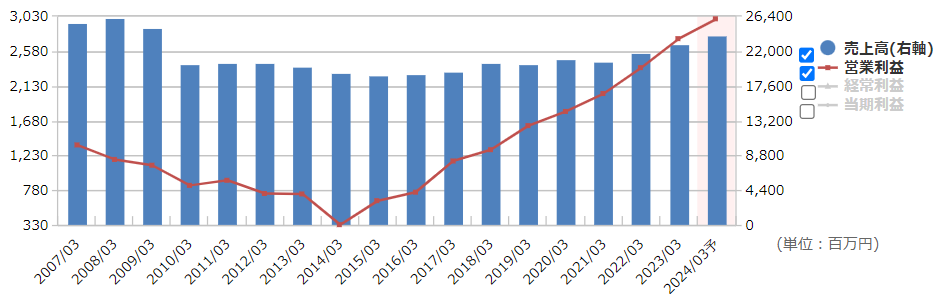

・長期:2014年までは減収減益傾向、その後は一貫して右肩上がりとハッキリした業績。利益率も高まっている。

・短期:直近の本決算は増収増益。SIからソリューションへの業態転換進む。公共・医療分野好調。今期予想も増収増益。

・セグメント:売上高はソリューションとSIで6:4くらいだが、利益ではソリューションが9割。これからも利益率の高いソリューションを伸ばしていく方針。

・中期経営計画:2023年5月1日に開示された2024年3月期~2026年3月期の中計では、最終年度に売上高300億、営業利益40億を目指すとしている。

財務

・BS:流動比率は200%以上、現預金+売掛金で負債総額を賄えるなどほどあり、まったく問題なし。

・キャッシュフロー:ほぼ毎期+ーー、フリーCFも膨大。投資にあまりお金のかからない業態か。

還元

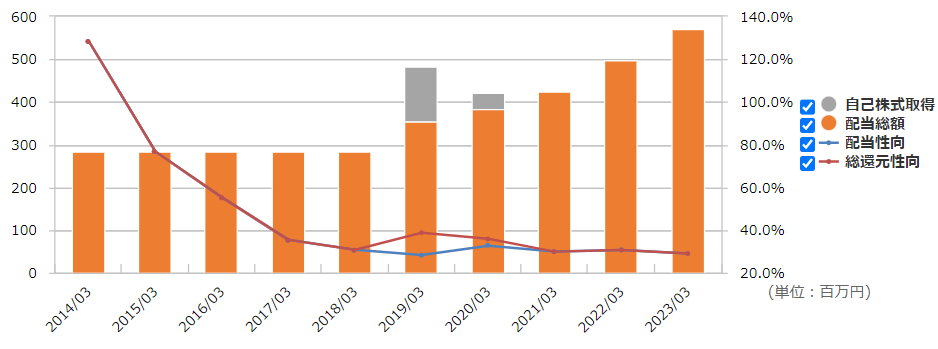

・配当:「連結配当性向30%以上を継続的に実現し続ける」ことを目指すとのこと。財務を見ると余力はありそうだが…。

・優待:200株以上かつ継続保有1年以上で、国立博物館のメンバーシップカードなどが交換可能な優待券がもらえる。

・自社株買い:たまにする程度。

チャート

・長期:10年ほどで見ると、ぶれは大きいが下値を切り上げつつ上昇している感じ。

・短期:ここ半年は緩やかな上昇トレンドだったが、本決算を受けて株価が急騰。ここ数年のレンジ上限(1750)を上抜けるか。

目標株価とトレードプラン

・中計からEPS200、PER12くらいで評価すると2400くらいが目標かな。

・今期の予想EPS147でPER10だと1500くらい、キリもいいのでその辺が下値メドか。

・期中での修正が少なく業績も安定した企業なので、大きな投資でもない限り1Qで大きくぶれるということはなさそう。

・決算後に急騰してしまったので買いにくいが、指標的にはまだ割安。

まとめ

・高利益率事業へきれいに業態転換している。IT系は詳しくないのでこのソリューション事業がどこまで拡大できるのかわからないが、出ている数字は文句のつけようがない。

・BS、CFもIT系らしく問題は見当たらない。

・配当性向は3割と普通だが、余力あり。システム投資もひと段落したようだし、増配も期待したい。

・現状PERが10倍台前半、配当2~3%と「安定低成長で利益率1割くらいのIT企業」程度の評価。PERを上げるには直近の新中計もインパクト不足か。記載のあったM&Aなどももっと駆使しても。

コメント