最近下がってる3月銘柄で高配当&優待。財務もいいニッチトップ。

企業概要

シロアリ防除、害虫対策、湿気・地震対策施工等を営む。シロアリ駆除は農協と提携で業界トップ。

指標

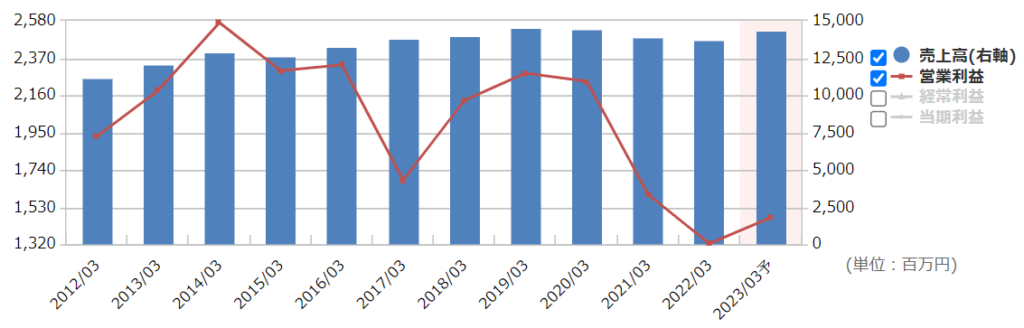

業績

・長期:ここ10年ほどは横横だったが、コロナで悪化。

・短期:直近の3Qは小幅増収増益だが、3Qは元々売り上げの少ない時期なのであまり参考にならない。

・中期経営計画:25年3月期に売上高159億、営業利益21.4億。

財務

・BS:現預金だけで負債合計の4倍ほど。キャッシュリッチ。

・キャッシュフロー:ほぼ毎期+ーーでフリーCFもたくさん。資金繰りにはまったく困ってなさそう。

還元

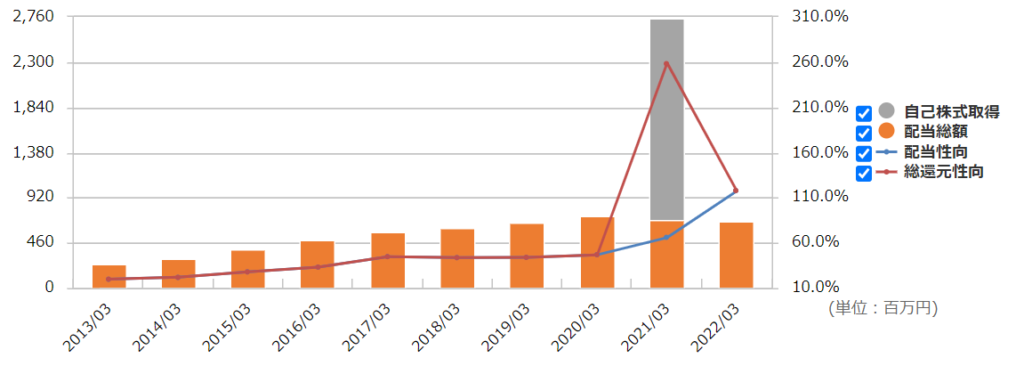

・配当:増配傾向でここ10年減配なし。ただ、近年の業績悪化で昨年は配当性向100%を超えてしまっている。

・優待:100株以上で年2回ギフトカード1000円分。改悪リスク高そう。

・自社株買い:昨年、結構な規模の自社株買いをしているが、これは売り出しの影響を考慮してのことなので特例。

チャート

・長期:2018年末ごろまでは上昇、コロナでいったん底打ちしたが1400~1900くらいで推移といった感じ。

・短期:2月の決算からしばらくは上昇していたが、直近の地合い悪化で下落中。

目標株価とトレードプラン

・目標は、中計からEPS130とみて、PER15で1950。総利回り4%で2050。まあ2000あたりがメドか。

・以前のヒアリの時のように、害虫や地震が話題になると上がるかも。

・3月の配当優待権利落ちで買って5月の本決算でどうなるか。予想を保守的に出す企業ではないのでガイダンスリスクは低い?

・業績がいずれ戻ると思うなら、コロナで打撃を受けて「PERや配当性向が高くなって割高に見える」今買うべきかも?

まとめ

・業績はとりあえずはコロナ前まで戻ることが目標か。昨年かなり悪かったので単純な反動だけでも今期は良さそう。

・定期的なメンテナンス、西日本に拡大余地あり、シェアトップで農協と提携など成長ストーリーは描きやすい。課題は人員確保。

・前期は減配しなかったが、業績の低迷が続くようであれば減配や優待改悪もありえる。

・財務、CFは良いので資金繰りは良さそうだが、PBRは高く積極還元でBPSは減少傾向。業績が回復するなら問題ないが…。

コメント