連続増配の地味ストック企業。長期的な下落は止まった感?

企業概要

日用品メーカー8社とインテックの共同出資により設立されたEDIサービス会社。日用品・化粧品・ペット・理美容・OTC医薬品などの業界へ展開。

指標

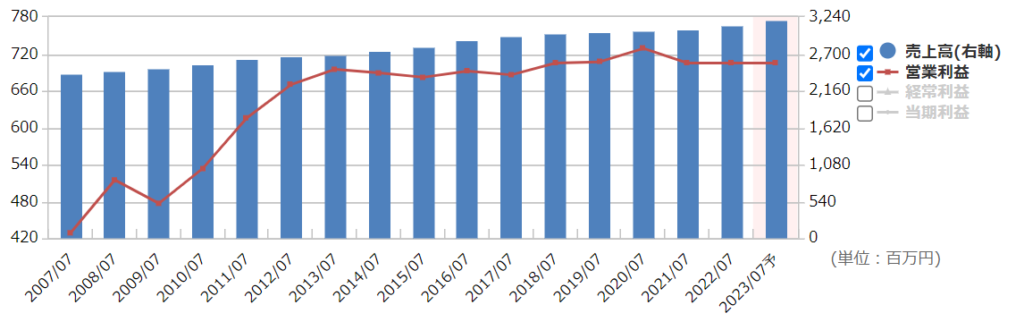

業績

・長期:ここ10年ほどで売上は少しずつ増えているが、利益はほぼ横横。

・短期:直近の2Qは増収減益。システム変更やセミナーを会場開催にしたことなどが要因らしい。

・中期経営計画:なし。

財務

・BS:現預金だけで負債総額の倍以上。キャッシュリッチ。

・キャッシュフロー:ほぼ毎期+ーー。フリーCFもたんまり。

還元

・配当:9期連続増配中。配当性向は5割ほど。有報に「配当性向の維持向上を目指す」との記述あり。

・優待:なし。

・自社株買い:しない。

チャート

・長期:ここ10年では2017年まで上昇、それ以降は下降とはっきりしている。コロナショック後はいったん持ち直したが、その後さらに下落。

・短期:緩やかに上昇。決算でややぶれるが、ほぼ元の位置に戻る感じ。

目標株価とトレードプラン

・とりあえずの目標は、コロナショック後に安定していた1400円台か。

・ガチガチのストックビジネスである点やTOB狙いなどで注目されれば、時価総額が小さいだけに上がりやすいかも。

・下値は昨年の分売価格1224円あたりがメド。

・期末一括配当なので7月の権利落ちを狙うか、本決算の弱気予想を狙うなどできそう。ただ板が激薄なので、ちょっとずつしか買えない。

まとめ

・ストックビジネスで、売上は上がってきているが利益がついてきていない。安定感はすごいが、急激に伸びる感じもしない。

・財務&キャッシュフローは盤石で言うことなし。

・配当性向50%もこの財務なら問題なし。連続増配も悪くはないが、0.5円刻みではそれほど恩恵はない。

・昨年の分売後から上値が重い。指標的に激安というわけでもないし、何かきっかけがないと上がりにくいか。

コメント