決算が出た銘柄の中から、まだ上がってないやつをピックアップ。どうせ上方修正するんでしょ枠。

企業概要

鉄鋼業向けシステム、一般顧客システム、基幹系業務、基盤サービスを提供する情報システム開発会社。JFEスチールの子会社であり、JFEスチール向けが4割以上。

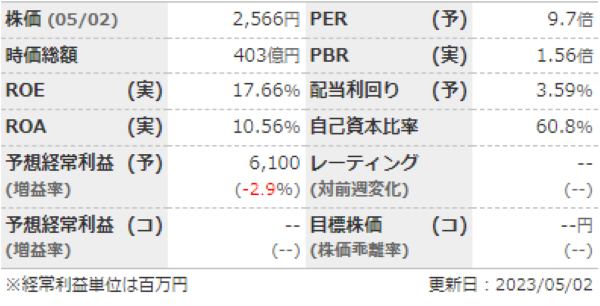

指標

業績

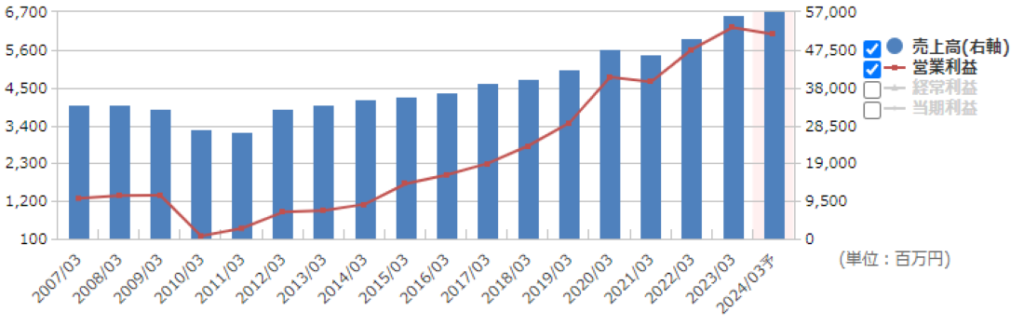

・長期:ここ10年ほどは緩やかに右肩上がり。リーマンショック時もギリギリ黒字で通過。

・短期:本決算は1割ほどの増収増益。予想に対しても若干の上振れ着地。JFEスチール向け製鉄所システムリフレッシュの進展などによる。

・中期経営計画:2025年3月期に売上高570億、営業利益66億。売上高は今期1年前倒しで達成予想。

財務

・BS:流動比率300%以上、現預金・売掛金・有価証券で負債すべてを賄える状態。良い。

・キャッシュフロー:10年以上+ーーを継続中。フリーCFも膨大。美しい…。

還元

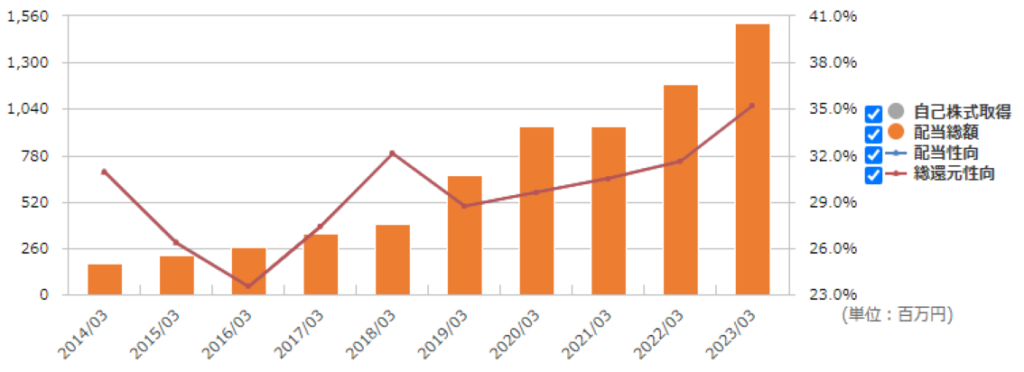

・配当:配当性向35%程度が目安。コロナで連続増配はストップしたが減配はしておらず、増配傾向は継続。

・優待:なし。

・自社株買い:していない。

チャート

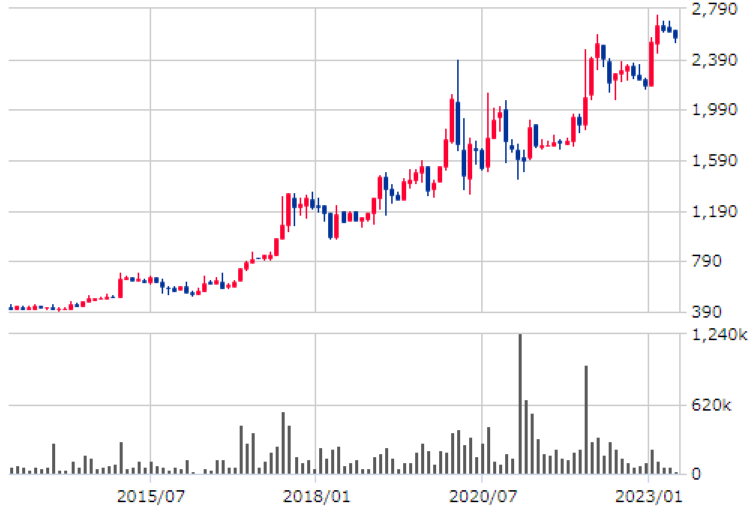

・長期:10年ほど一貫して右肩上がり。あまり見たことがないくらいきれいな上昇。

・短期:2~5月は2600~2700の狭い範囲の推移だったが、直近の本決算でガイダンスが弱く、下抜けそうな勢い。

目標株価とトレードプラン

・小幅上方修正してEPS300くらい、PER10でキリのいい3000を目指す感じになるかと。

・3Q決算前の2300くらいが下値のメドか。出来高も多いゾーン。1Q悪くて上方修正の希望がなくなったらこれくらいは行きそう。

・2Qで修正することが多いので次の1Qは修正を期待しないほうがいい。進捗率高かったらそれだけでも上がるが、1Q見てからでも間に合う気もする。

・これだけ数字がいいと長期でもという感じ。JFE本体のほうの設備投資はチェック要。

まとめ

・長期的な業績は良い。海外はほぼなしだが、JFEのシステム改修以外にも他社(主に製造業)のシステム開発・DX需要は大きそう。周辺ビジネスも広げているようだし業績拡大余地はありそう。

・財務は言うことなし。システム系らしく設備投資にお金がかからずキャッシュが余っている状態。BPSがどんどん積み上がっている。

・中計期間中は配当性向35%メド。まだ余裕がありそうだが悪くはない水準。

・高値で掴まなければ放置できそうな銘柄。ワンチャンTOB枠で買っておいても良いかと。

コメント