昨期大幅減益で株価下落。中国ロックダウン明け、新中計・還元強化などで復活なるか?

企業概要

開発提案型のプラスチック容器メーカー。化粧品・美容・食品等のプラスチック製包装容器や環境配慮型容器の製造・販売。小ロット・多品種・短納期対応に特徴。

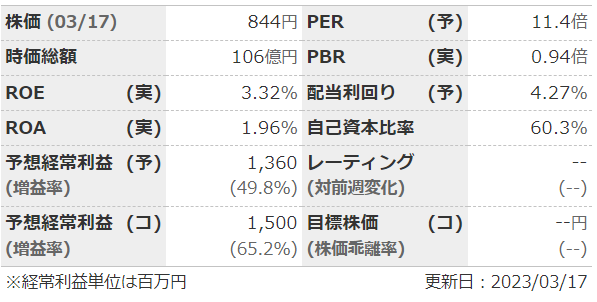

指標

業績

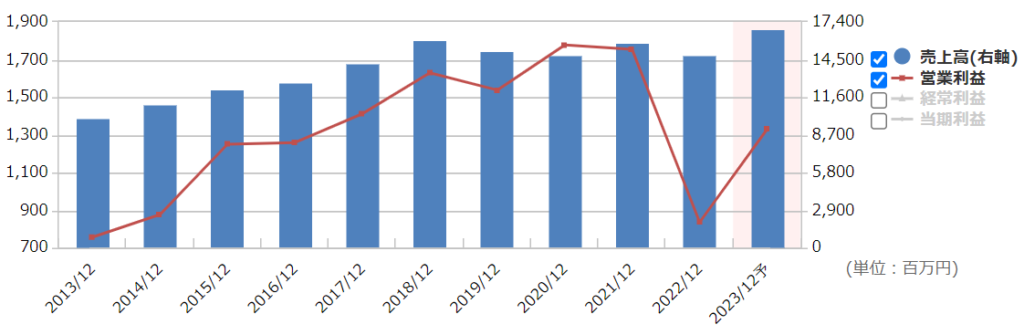

・長期:コロナ前までは増収増益基調だったが、コロナの影響が如実に出た昨年は減収減益。

・短期:直近の本決算は大幅減益。コロナ禍での化粧品市場が回復に至っていないこと、原材料価格や水道光熱費の増加が主な要因。

・中期経営計画:昨年度の結果を受けて修正。2025年度に売上高198億、営業利益19.8億へ。

財務

・BS:流動比率は200%以上。現預金+売掛金で負債合計よりもかなり多い。問題なし。

・キャッシュフロー:ここ3年は+ーー。フリーCFも出ている。

還元

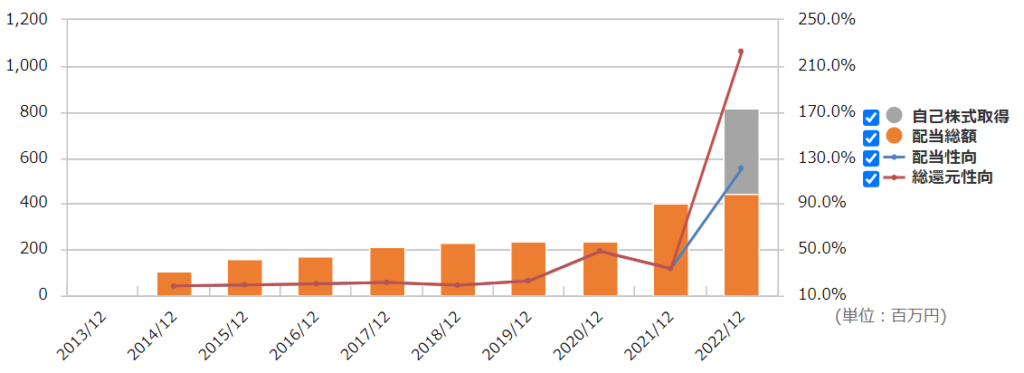

・配当:DOE4%目途。財務良好&増配傾向でこれは心強い。現状利回り4%以上。

・優待:なし。

・自社株買い:基本しない。先日の50万株の自社株買いは、プライム上場基準の流通時価総額を満たすため社長から直接買い付けたもの。

チャート

・長期:ここ10年ほどで見ると、2018年までは上昇し、その後下降という感じ。極端な上振れ下振れ期以外だと、700~1000くらいの期間が長いか。

・短期:2月の本決算でギャップアップ。その後も地合いの悪い中安定。

目標株価とトレードプラン

・目標は、中計からEPS110としてPER10で1100。

・下値は配当利回り5%の720。チャート的にも700くらいでいったん底というイメージ。

・次の1Qは前年が悪いのでいい数字が出るというのに賭けて、今買っておくもありか。

まとめ

・化粧品はコロナからの立ち直りが遅く厳しい。原材料費等の高騰もあり、早めに価格転嫁していけるか。

・海外事業も、コロナがあったとはいえインド以外壊滅状態。中国がやっと戻りそうなのは救い。長期的には海外を伸ばすのは必須なのでがんばれ。

・直近の自社株買いのように、プライム維持のためにまだ何かやりそうではある。

・財務良く、還元にも積極的で配当基準が配当性向ではなくDOEなのは良い。昨年も5割減益とはいえ赤字には程遠い。指標面で割安感強い。

コメント