直近の決算で良かったやつ。上方修正&増配期待あり。業績安定、業界内高シェア、還元もそこそこ。

目次

企業概要

日用雑貨や化粧品を中心とした卸売り企業。国内の日用雑貨卸売業ではPALTACとともに2強の一角、2社で50%近いシェア。

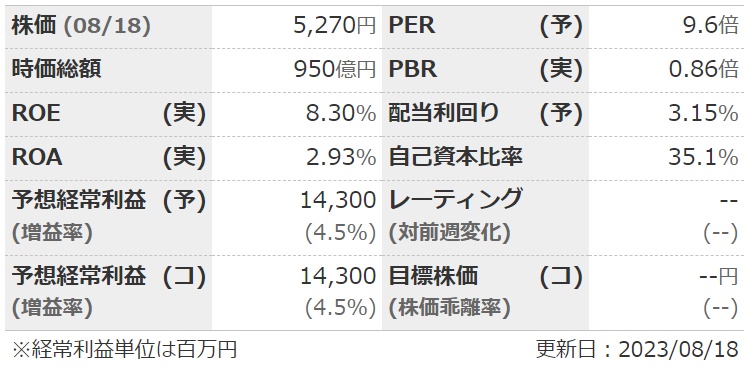

指標

業績

・長期:ここ10年はきれいに増収増益。利益率も上昇。

・短期:直近の1Qは増収増益。全カテゴリー増収。経常利益進捗率は33%。

・中期経営計画:2026年3月期に売上高1兆、経常利益200億、配当性向30%目標。

財務

・BS:流動比率は140%ほど。流動資産>総負債でそんなに悪くはない。

・キャッシュフロー:CFはほぼ+--。フリーCFもok。

還元

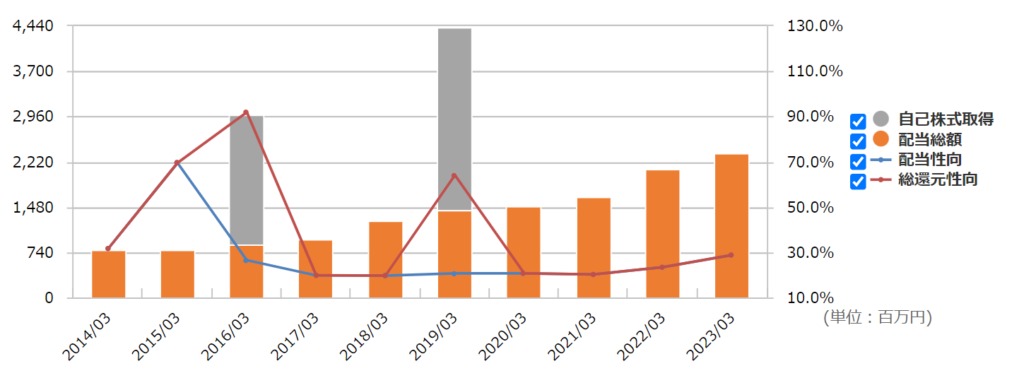

・配当:配当性向30%目標。8期連続増配中。

・優待:100株で年二回1000円分のクオカード。うれしいけど改悪が怖い。

・自社株買い:たまにする

チャート

・長期:ここ10年くらいで見ると、2017~18年の急騰を除けばおおむね右肩上がり。

・短期:直近の1Q決算で上放れ→地合い悪化で下落?

目標株価とトレードプラン

・目標は中計からEPS800と考えてPER10の評価で8000。

・短期的には決算前の5000までは下がるかも。

・進捗率は高いが例年4Qがやや弱め。21・22年度と同じ11月に小幅上方修正のパターンか。

まとめ

・業界トップで長期業績も申し分ない。これから伸びそうなペット関連も押さえている。

・財務まずまず、CFよし、BPSの積み上がりも順調。

・配当性向は30%目標と上昇余地あり。クオカードは無理して無いけど必要性も感じない。そのうち廃止→配当上昇になってもおかしくない気がする。

・中国の景気悪化がどこまで影響あるか?

・商社なので指標的にはそんなに上がらなさそう。長期向き?

コメント