直近の決算で気になったやつシリーズ。安定低成長で高配当(還元強化)銘柄。一応クオカードも。

企業概要

・国内2位の情報通信建設グループ。通信キャリア、都市インフラ、システムソリューションの3事業を展開。エクシオグループ(旧協和エクシオ)、シーキューブ、西部電気工業、日本電通を中核とする事業グループ。

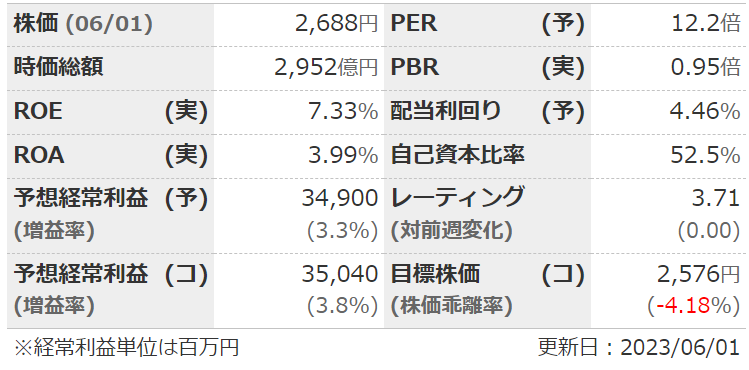

指標

業績

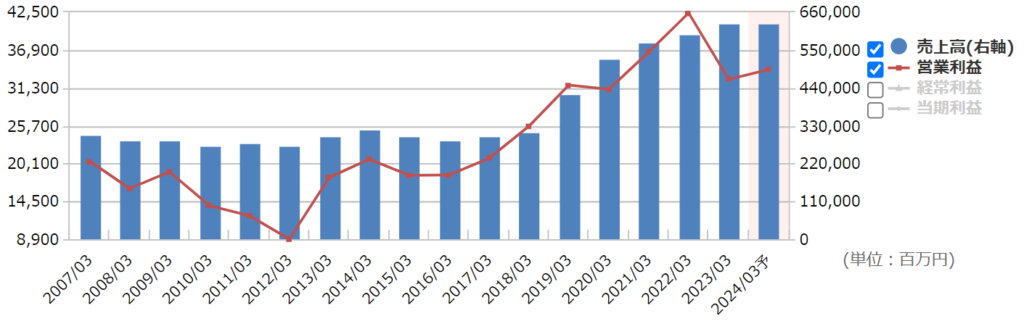

・長期:ここ10年ほどは右肩上がり。リーマンショック時も黒字。

・短期:前期は1Q~4Qまでずっと前期比減益と不調。今期予想は小幅増収増益。モバイルキャリアの投資抑制継続、前期の不採算案件なくなる。

・中期経営計画:2025年度に売上高6300億、営業利益470億、EPS280円以上。都市インフラ・システムソリューションを伸ばし、通信キャリア事業への依存を脱却する計画。

財務

・BS:流動比率は200%以上。現預金+売掛金で負債総額以上と健全。

・キャッシュフロー:長期的には+ーーが多いが、社債や借入金で財務CFプラスも多い。投資が増えているせい?フリーCFもバラバラ。

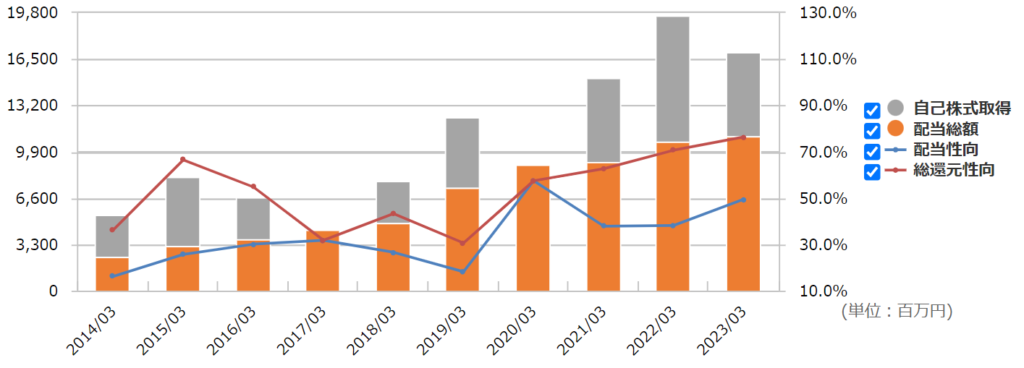

還元

・配当:直近で配当方針変更。DOE3.5→4.0%へ。

・優待:1000株で1000円のクオカード。長期で増額。利回りが低すぎるので魅力は低いが、その分改悪リスクも低い。

・自社株買い:けっこうやってくれる。直近も1.55%(2024年3月まで)の開示あり。

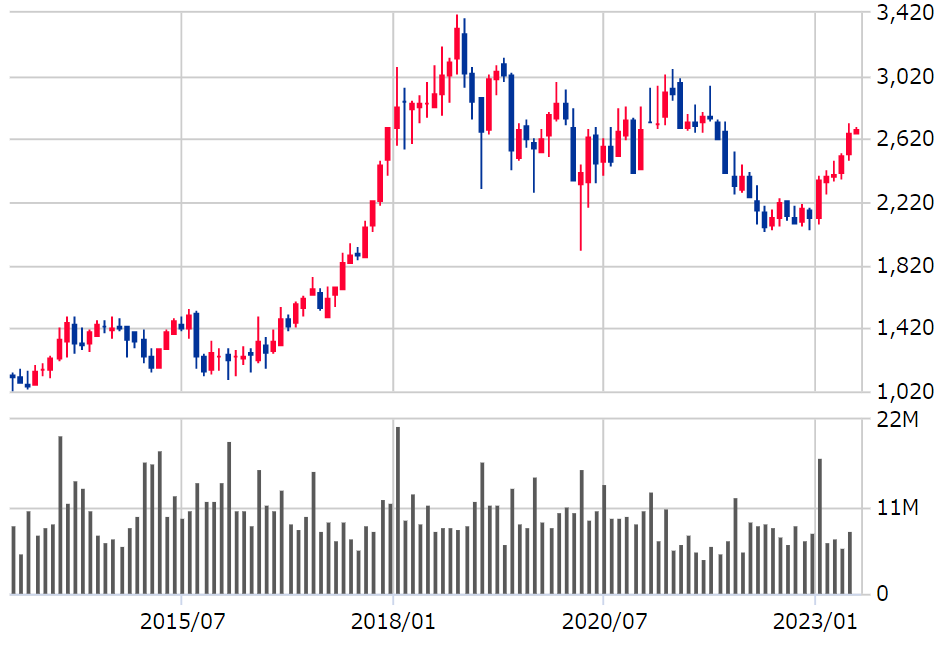

チャート

・長期:20218年以降は停滞気味だったが、今年に入ってからは上昇傾向。

・短期:ここ半年ほどは緩やかに上昇傾向。本決算開示(還元強化・自社株買い)で上昇したが、いったん窓埋めしそう。

目標株価とトレードプラン

・中計のEPS280、PER12の評価で3360。120円配で利回り4%だと3000。この辺りが目標。

・配当利回り5%で2400、チャートを見てもここが下値メドっぽい感じ。

・次の1Qは前期のハードル低そう。ただ、修正はあまりしないかしても小幅な企業なので、今期予想なりの業績の可能性も。

まとめ

・業績は長期だと右肩上がりだが、現状の主力である通信が弱いので、その他2事業をきちんと伸ばしていけるかが重要。

・BSは問題なさそう。CSは投資が増えているせいで借入も増加。自己資本比率も低下傾向だが気にするほどでもない。

・DOE4%は減配リスクも少なく良い。優待はあってもなくてもいいくらいのもの。

・同業だとコムシス(1721)やミライト(1417)より利回りが高く、指標的にはミライトのほうがやや割安という感じ。

コメント