関西ならなじみ深いホームセンター。今期はコロナ後の減収減益に歯止めがかかるか?

企業概要

ホームセンター業界4位。関西を中心にDIY用品中心の「ホームセンターコーナン」、プロ向け「コーナンPRO」「建デポ」を展開。539店舗。

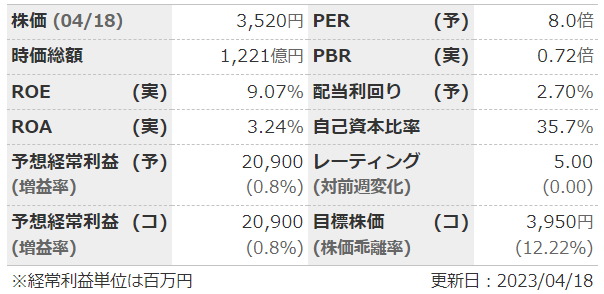

指標

業績

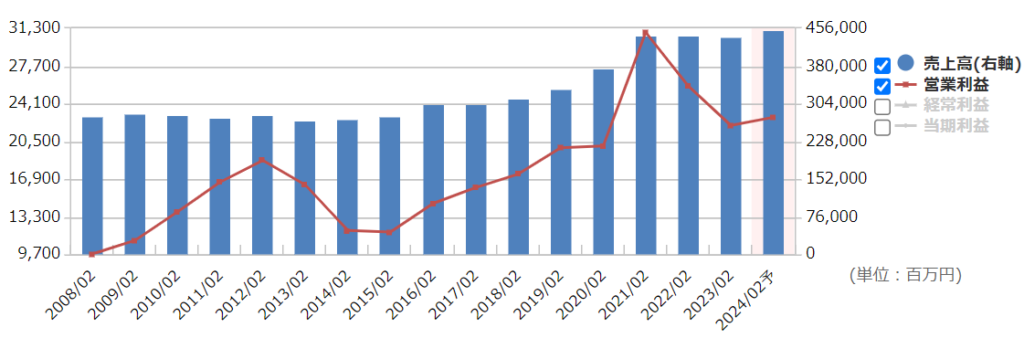

・長期:緩やかに増収増益。コロナ後も上昇は維持できそうな形。

・短期:直近の4Qは単独で増収増益。これは実に5四半期ぶり。冬物の好調と価格改定効果。客数減だが客単価上昇。

・中期経営計画:2025年度に売上高5000億、経常利益310億。

財務

・BS:流動比率は120%ほどだが、流動資産のほとんどが商品なのでそこをどう評価するか。有利子負債も多い。

・キャッシュフロー:営業CF+投資CFーは継続しているが、投資CFが不安定。借入を減らしきれないように見える。

・BPSは積み上がっているが、自己資本比率はあまり上がっていない。借入に頼って拡大している感じか。

還元

・配当:9期連続増配中。今期も増配予想。中計期間中(~2025)は総還元性向30%以上、DOE2.0%と記載あり。

・優待:100株で1000円分の自社商品券。1000株までは100株増えるごとに商品券も増えるのでナンピンしやすい。改悪リスクも低いし有効期限ないしお釣りも出るしで神優待だったが、今年からお釣りが出なくなってちょっと残念。

・自社株買い:2期連続でしている。配当性向が元々低いので、緩やかな増配を維持しつつ自社株買いで総還元性向に近づける感じか。

チャート

・長期:コロナ前後に少しぶれてはいるが、全体としては上昇傾向。

・短期:4/11に本決算が開示されると窓開け上昇。昨年末の高値を明確に抜いていけば、上昇トレンドっぽくなりそう。

目標株価とトレードプラン

・中計からEPS600、PER10と考えて6000円が目標。

・下値メドはチャート的にも3000円くらい?

・次は1Qだが、月次チェックしつつ決算をまたぐかどうか決めたほうがよさそう。

・2期連続で期中に下方修正しているのが気がかり。

まとめ

・ホームセンター系はどこも指標的には安めだが、プロ向け・PB比率上昇・M&A・海外進出などやっていて、意外とまだ伸びる余地はありそう。

・財務はあまり良くない。有利子負債が多く、金利上昇局面ということもあり買われにくいか。

・とりあえず2025年までは総還元30%以上ということで、連続増配&自社株買いは期待できそう。

・個人的には、DCM(3050)と指標的に同じくらいならDCMを買うかなという感じ。

コメント