投資で一時的に業績が下がっているけど配当は高いので持ちやすい(ように見える)企業。

企業概要

成績保障制度のミドル層向け個別指導塾「森塾」(191教室)。横浜を中心とした進学塾「湘南ゼミナール」(182教室)、フランチャイジーの河合塾マナビス(48教室)、その他教育関連ビジネス。現在は基礎学力事業(TOFAS)の基盤つくり中。

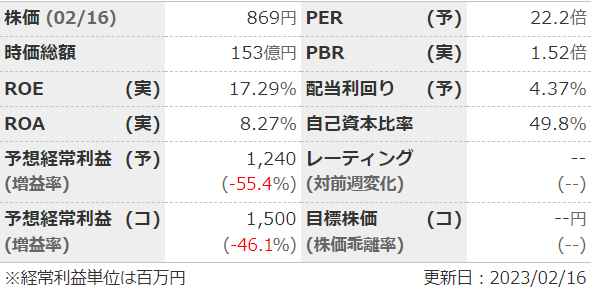

指標

・利益がへこんでる割にPER22は、(ちゃんと利益が戻れば)高くない気がする。

・割と安定した業績なのにこの配当利回りは、(継続できれば)安いような気もする。

業績

・売り上げは長期で右肩上がり、21年からは湘南ゼミナール連結。利益面は投資などでぶれ大きい。

・1Qは増収減益。広告費、投資などかさむ。湘南ゼミナール不調。

・セグメント別では森塾が売り上げの50%、利益の70%と過半。

・前年の減価償却は8億、のれん償却は3億。

・中計は25年売上400億・EBITDA75億。安定している学習塾事業のキャッシュを、基礎学力事業に投資してさらに成長するらしい。

財務

・流動比率100%以上で、流動資産の半分は現預金。

・キャッシュフローは基本的に+ーーで、フリーCFも継続的に出ている。

還元

・連結EBITDAの15%~20%を目途、23年はEBITDA減少だが配当維持。

・優待は無し。

・自社株買いはたまにする程度?

チャート

・長期ではコロナ後は時々急騰するも1000円前後で横ばいが続いている。

・直近はずっと下げトレンド。本決算で下落→窓埋めして再び下落。

・しばらくは利益出にくいと会社側も言っているので仕方なし。

目標株価とトレードプラン

・楽観シナリオだが、中計のEVITDAから大体EPS200と置いて、PER10でも2000円が目標株価。

・配当減配されない前提で、下値目途は配当利回り5%の760円かな。上は2000まで見れるけど、1000以上になれば分割利益確定していくとかでどうでしょう。

・TOFASの注目度・期待感によっては、もっとPERも上げられるかも。

雑感

・「それぞれの分野でトップをとる」、「小学生・中学生→高校生へと広げる」、「まずは投資(無料に)してシェアと実績を作り、あとで有料にして回収」など戦略は明快。

・1にも2にも、現在の投資が報われるかどうか次第な感。投資失敗・減配とかきたら終わる。

・2-3Qは前年が弱いように見えるが、もともと1・4Q偏重なので注意。

・すぐ上がりそうな材料は何もないので、仕込みたい人は仕込む時期?

コメント