低PBR銘柄上がっちゃったので、低PER・高利回りで業績もいい銘柄を物色。ここは下値も堅そうだし、次の中計にも期待できそう。

企業概要

セールス(販売支援スタッフ派遣・請負)、コールセンター(オペレーター派遣・請負、BPO)、ファクトリー(作業スタッフ派遣、製造・検査・梱包請負)の3事業のアウトソーシング業務を行う企業。ハイブリッド派遣(常駐正社員と派遣スタッフをチームに派遣、常駐正社員が就業管理や現場管理をサポート)とカテゴリ特化型人材派遣(スペシャリスト育成)に特長。

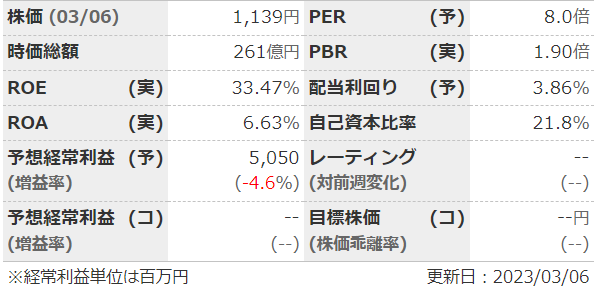

指標

・低PER高利回りはいいけど、自己資本比率・ROAが低いので「財務ちゃんと見ないとね」という印象。

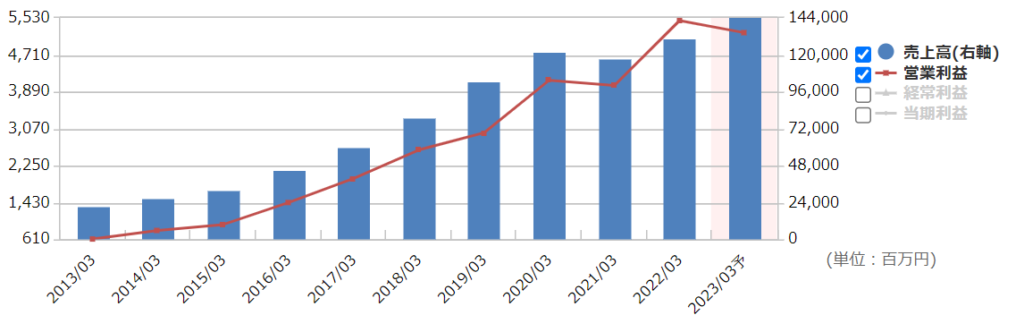

業績

・長期:緩やかだが着実な増収増益傾向が続いている

・短期:直近の3Qは増収減益。コロナ再拡大による新規案件獲得の遅れに加え、子会社の「手数料支払い漏れとその違約金」が4億円ほど利益を押し下げています。

・セグメント別では国内60%、海外45%、その他5%と海外も結構やっている。

・2023年3月期までの中計が開示されており、売上高は達成見込み、営業利益は前期で達成済。次の本決算で新たな中計が開示されるか?

財務

・BS:流動比率は100%ほど。のれんが結構あるがIFRSなので償却していない。当面問題ないが一応留意。

・キャッシュフロー:ここ3期ほどは+ーーで、フリーCFも大きい。継続的な投資費用が少なくて済む業態なのは強い。

・BPSも順調に積み上がっている、一時12倍ほどだった自己資本比率も倍以上に改善。

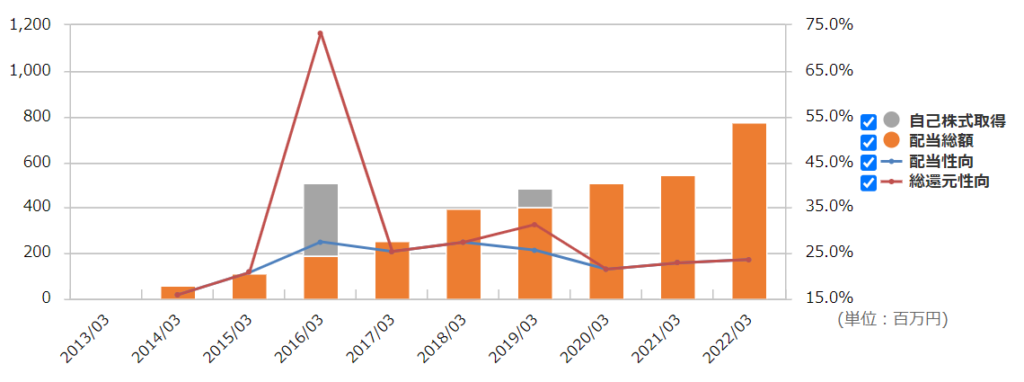

還元

・配当:今期の配当予想に変更がなければ4期連続増配。配当性向は30%ほど。総還元性向30%を目指すとの記載あり。

・優待:クオカード。100株でも長期で額面がどんどん増えていくので、持ちっぱなしにしやすい。ただ、本業に関係のない金券優待なので改悪・廃止リスクは高め。

・ここ数年自社株買いはしていない。配当で3割ほど還元があるので十分か。

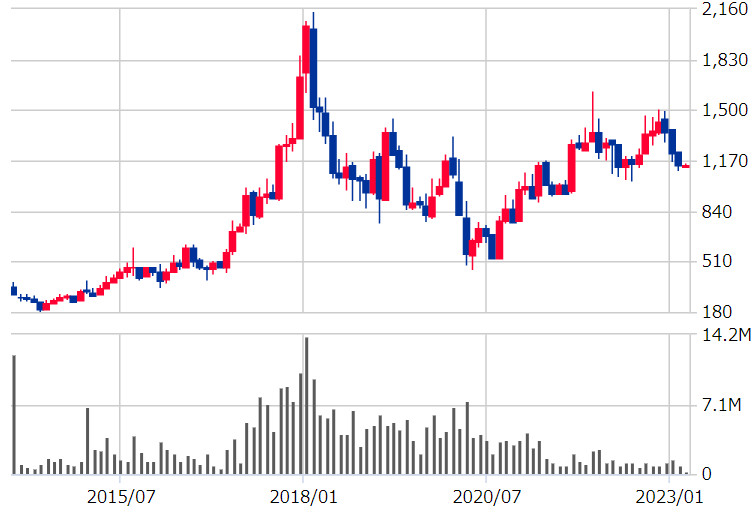

チャート

・長期:2018年年初に2100円ほどまでいったのが最高値。その後下落し、コロナで底を打った形。

・短期:ここ3か月ほどは一貫して下落傾向。2Q→3Qと悪い決算が続いており仕方なし。

目標株価とトレードプラン

・配当利回り4%の1100円で反発して横ばいになっている。売りたい人はすでに売り切った感。

・来期予想と新中計が出ないと目標株価は立てにくい。

・これから3月権利と本決算が控えているので、(今持っているなら)権利前に売る→権利落ちで下がったところを本決算前に買い戻し→ガイダンス良好&新中計で爆上げが理想。

・新中計がどんな感じかわからない、保守予想の会社っぽいので来期予想低めに出されたら怖いとかはある。

まとめ

・ハイブリッド派遣と業界・場所を分散している企業なので、人材系にしては不況でも地味に強いかもしれない。

・ほかの人材系に比べて安い気はするけど、たぶん財務の弱さと利益率の低さで割り引かれてる。

・個人的に「中計は良い数字を出してくる企業」という印象なので、次もちょっと期待している。

・還元意識もあってそれなりに安定してそうな企業だけど、人材系だけあって当然景気には左右される。海外も結構やっているので、為替&カントリーリスクもあり。長期ならそんなにたくさんは買えない。

・短期なら決算勝負でどうぞ。

コメント