ストックビジネスで高配当の安定成長企業。サブリースという業態や、過去のMSCBでイメージ悪いが…。

企業概要

賃貸住宅一括借上・サブリースを中心に不動産賃貸管理業を全国展開する企業。(旧)日本管理センター。

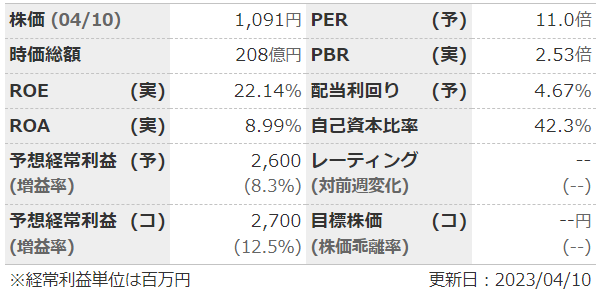

指標

業績

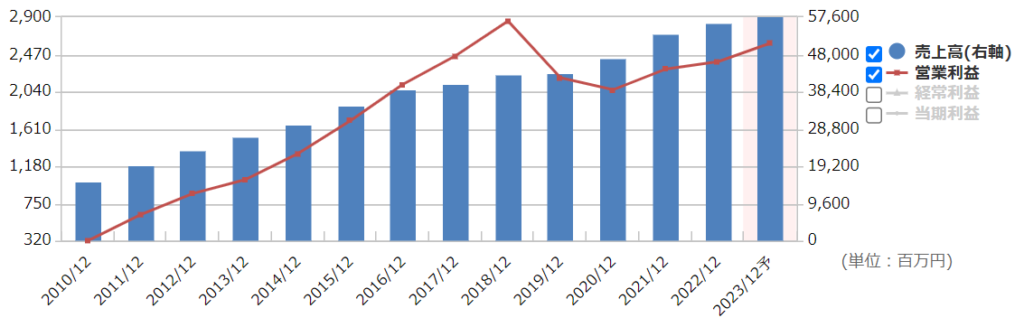

・長期:創立以来21期連続増収。利益面も2021年度から再び増益基調へ、利益率は5%以下と高くはない。

・短期:直近の4Qは単独で増収減益。3Qまでは増益だったが、4Qでシステム投資の費用を計上したためほぼ予想値での着地になったよう。

・売上区分別ではプロパティマネジメントとその付帯事業がストックで9割以上、その他不動産売買やリフォームなどがフローとして計上されている。利益面の記載はなし。

・中期経営計画:2025年度売上高770億円、運用戸数16万戸。

財務

・BS:流動比率200%以上、キャッシュも豊富で問題なし。

・キャッシュフロー:ほぼ毎期+ーー。フリーCFもOK。昨年は借入を増やしたため財務CFがプラス。

還元

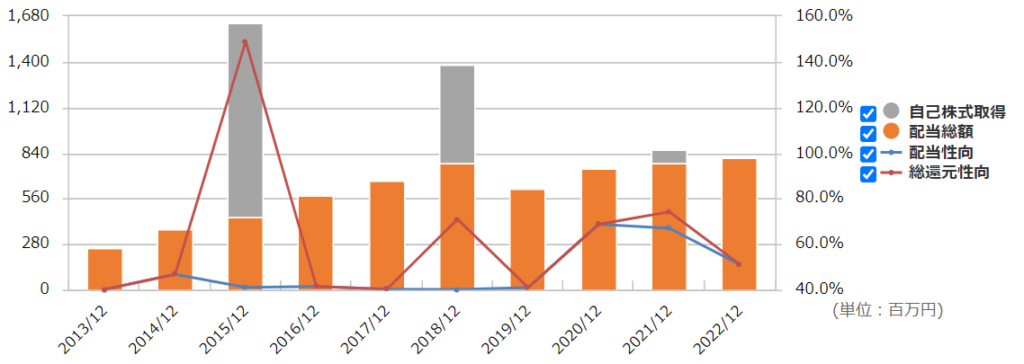

・配当:配当性向は50%前後で推移。業績の悪かった19年に減配したが、そこからまた連続増配中。中計で配当性向40%以上目標との記載あり。

・優待:なし。

・自社株買い:たまにする。

チャート

・長期:2015年ごろからは緩やかに下降トレンドか。ここ1年くらいは横。

・短期:2月の本決算後は上昇トレンド。1か月で1割ほど上昇している。

目標株価とトレードプラン

・中計の売上高から、EPS150としてPER15で2250円あたりが目標。

・ここ1年くらいを見ても下値は1000円を割ったあたり。業績が悪化しなければ、「3桁になれば買い」で良さそう。

・業績が読みやすいのか期中の修正はほぼない企業。配当もガイダンスも済んだばかりなので、とりあえずは月次と株価を見ながらインアウトを考える時期か。

まとめ

・19年はストックビジネスへの転換、20年はコロナで一時的に業績が落ち込んだが、それ以降は持ち直している。ストックビジネス中心であり、月次も見れるため長期でも安心感はある。

・業態的にBSはコンパクトだが、キャッシュもあり資金繰りは問題なさそう。

・配当性向は高めだが減益になると減配もちゃんとする企業。自社株買いもたまにはしてくれる。

・説明資料がかなり会社寄りの作りになっている気がする。それをプレゼンする社長もトークが上手く、しかも不動産企業ということで怪しさが上がってしまっている感あり。(個人の感想です)

・MSCBは2019年2月にすべて消却済。

コメント