直近に好決算を発表。旅行支援&インバウンド復活銘柄。上方修正来るか?

企業概要

西日本を中心に宿泊に特化した郊外型ロードサイドファミリーホテル「HOTEL AZ」を運営、全国86店舗、客室数で業界13位。

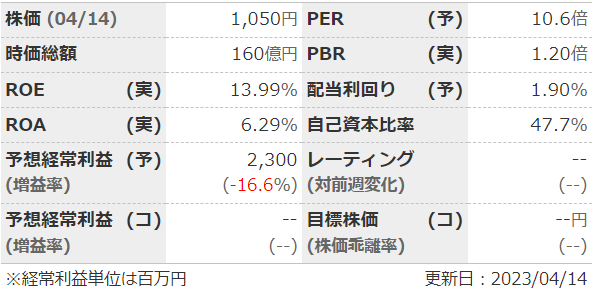

指標

業績

・長期:コロナ前までは増収増益だったが、コロナで利益が3分の1に。2022年からは回復傾向。

・短期:23年4月12日に開示された1Qは大幅増収増益。全国旅行支援・訪日外国人増加影響。経常利益の進捗率は半期70%、通期33%と高い。

・中期経営計画:なし。

財務

・BS:流動比率は50%以下と良くない。総資産に占める有利子負債(リース債含む)の割合が約40%と高め。

・キャッシュフロー:ほぼ毎期+ーーで推移。減価償却が多いからかフリーCFも多め。コロナの時以外は借入金を減らしているので、自己資本比率も上昇傾向。

還元

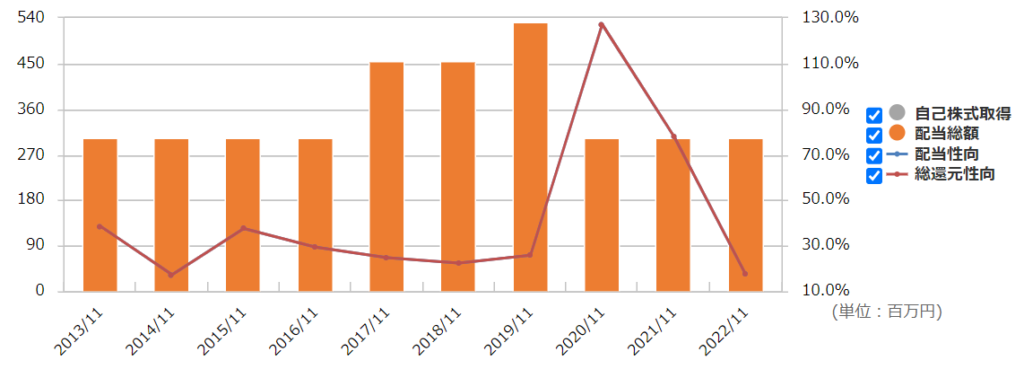

・配当:配当性向は2~3割ほどで推移。コロナ禍100%を超えたが、配当20円は維持。

・優待:100株で運営ホテルで使用可能な30%割引券が5枚。利用する人ならお得か。

・自社株買い:しない。

チャート

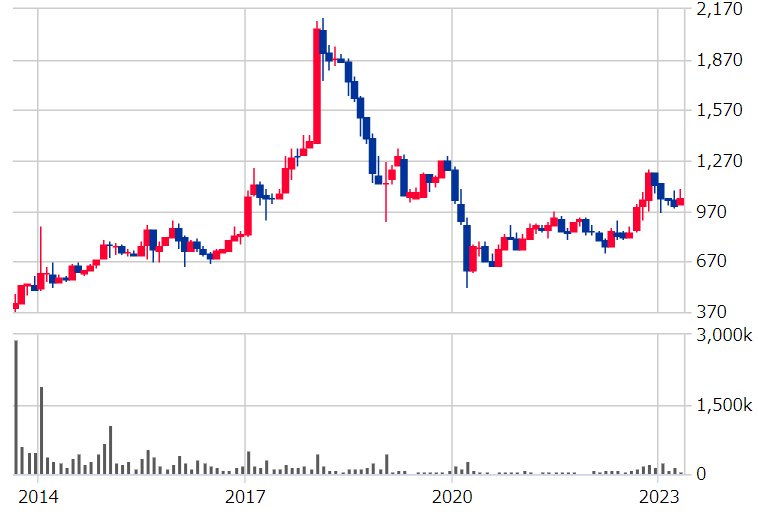

・長期:2018年2月(2017年度の本決算開示)からコロナの2020年3月まではずっと下降トレンド。その後は現在に至るまで緩やかな上昇トレンドか。

・短期:ここ半年は緩やかに下降していたが直近の1Q決算で上昇。ただ、ギャップアップは初日だけで勢いはなし。

目標株価とトレードプラン

・数年でEPS150くらいは行けるとして、PER12で1800円くらいが目標かな。東証行くとかならもっと上も狙えるけど…。

・ここ半年くらいだとチャート的に下値は1000円。今くらいの業績なら3桁は買いでよさげ。

・前期・前々期は7月に修正しているのでするならここか。今期は前期ほど進捗率は良くないので、修正が出ないことも考えて2Q前に売るとかでもいいかも。

まとめ

・ローコスト経営で、コロナ禍でも余裕の黒字。ゆっくりとだが着実に成長はしそう。

・BSはあんまり良くない。逆にキャッシュフローは良く、自己資本比率も改善傾向。業績に安定感があるので問題はなさそう。

・配当はそこそこだがコロナ禍でも20円配は嬉しい。優待券は使う人なら欲しいレベル。自社関連の割引券なので改悪リスクも低く、ホテルのアピールにもなる良い優待。

・福証単独上場のため万年割安&流動性低い。長期でのんびりホールド向けか。

コメント