高配当+優待で来期業績回復期待あり。下値も限られてそうなので、買ってほったらしにできればと。

企業概要

天然油脂を原料ベースとした食用加工油脂素材、油化製品の製造・販売を行う企業。食用加工油脂(マーガリン、ショートニング等)の生産量は国内トップクラス。

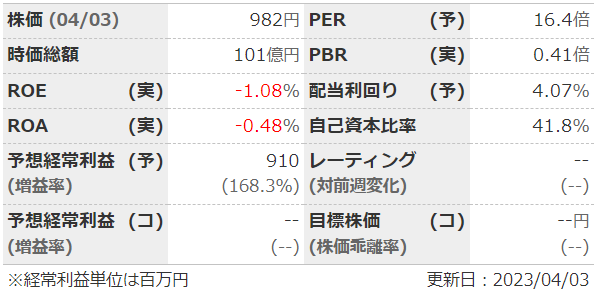

指標

業績

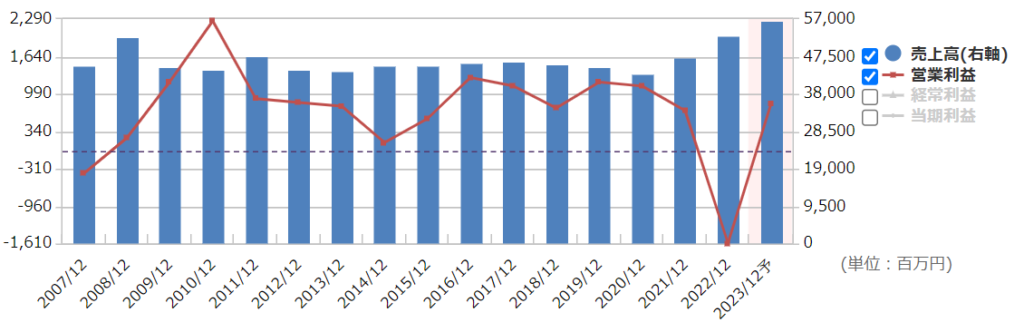

・長期:利益面ではかなりのブレあり。前期は原材料価格高騰で営業赤字。

・短期:前期は1Qから4Qまですべて前年同期比で大幅マイナスの赤字。急激な原料価格上昇に値上げが追い付いてない状態のよう。

・中期経営計画:2024年度に連結売上高500億、連結営業利益20億。

財務

・BS:流動比率は130%ほど。現預金+売掛金+有価証券で負債総額にちょっと足りないくらい。悪くはない。

・キャッシュフロー:CFはほぼ毎期+ーー。前期(ー++)は赤字と売上債権・棚卸資産の増加を、有価証券の売却と借り入れでカバーした感じ。

還元

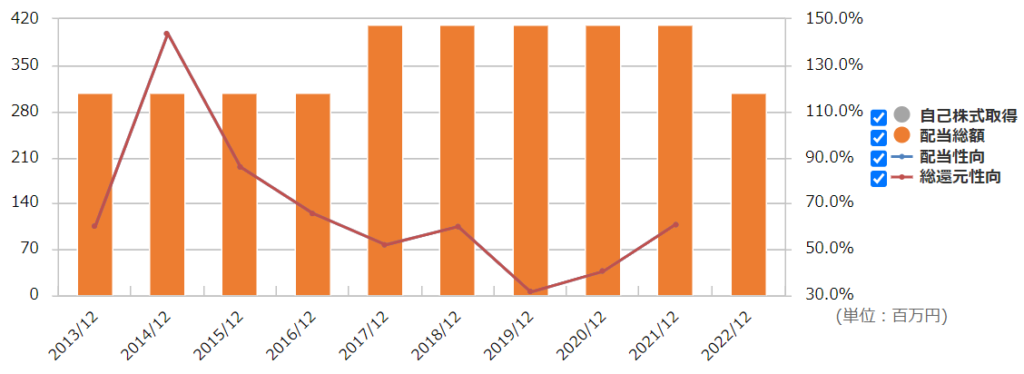

・配当:ここ10年は30or40円で増配傾向。配当性向は50%前後。赤字の前期も30円出している。

・優待:100株で1000円のクオカード。改悪怖い。

・自社株買い:しない。

チャート

・長期:ここ10年は緩やかに下降トレンド。直近はコロナショック時の株価に迫るほど下げている。

・短期:今年に入ってからは上昇中。12月の権利落ちをほぼ取り返した感じ。

目標株価とトレードプラン

・とりあえずの目標は総利回り4%の1250円かな。中計の営業利益20億でPER10でも大体同じくらい。

・直近の権利落ちの900くらいが安値の目安。

・昨年末に権利落ちと分売X2があったので、しばらくは上がらなさそう。

・次の決算(1Q)のハードルは高くないが、そもそも予想を強気に出す企業なので油断できない。安全に行くなら1Qを見てから。

まとめ

・かなり利幅の薄い商売のようで、これからも安定して業績が伸びるとは思えない。まずは原材料価格や為替の落ち着き、値上げ浸透がどうなるか。

・財務は悪くはないが、資産バリューと言えるほど良くもない気がする。

・配当は良いし、赤字でも出してくれるのは心強い。配当性向も激高というほどでもない。ただ優待は改悪リスクあり。

・直近で40万株ほど分売があったのと、期末一括配当と優待の権利が12月だったので、これからしばらくは上がる要素が少ない。株価は長期でも最安値付近なので、業績がちゃんと回復するなら買い時かもしれないが…。

コメント