医療系ニッチトップで高配当な企業。将来的にDOEを4%まで上げると聞いて、調べてみた。財務ピカピカだし、低PBRだし、今でも利回り4%以上あるし、利益率改善余地もありそう。知らんけど。

企業概要

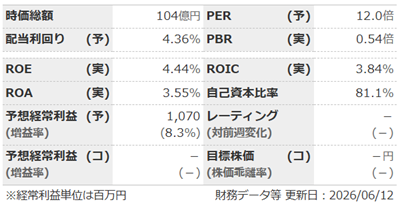

指標

・EV/EBITDAは約3.4倍。

業績

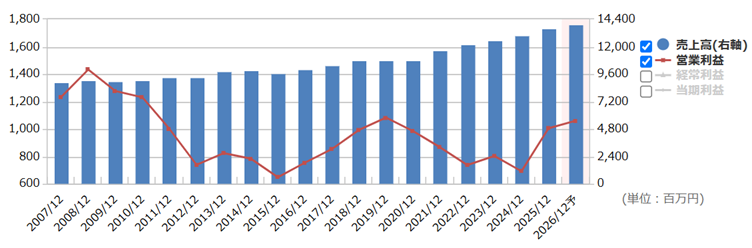

・長期:売上は増加しているけど利益は伸びていない。償還価格の低下が影響。近年は海外生産比率高めコストダウンし、償還価格の下落がペースダウンしてきたことで徐々に増益傾向に。2023・2024年は円安と海外展開に先行投資で減益。

・短期:直近の1Qは増収減益。円安による原価上昇、海外開拓のための先行費用が重石。前期より悪いが、前々期よりは良い程度。半期予想も減益なので、まあ想定内なのかも?

・修正傾向:期中修正は少ない企業。傾向としては中立?

・セグメント:自社販売5割、海外販売4割、OEM1割。海外売上高比率は34%。利益面の数値は無し。

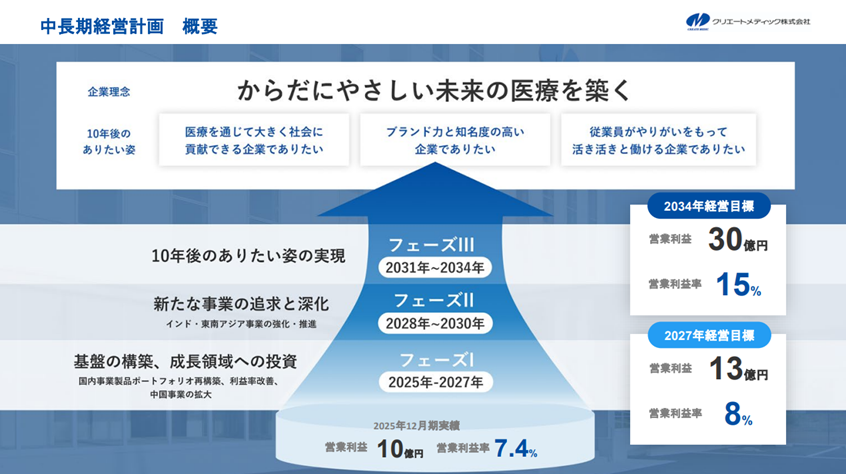

中期経営計画

・2027年度に営業利益13億目標。2034年度には営業利益30億目標で、海外売上高比率50%・海外売上高100億を目指すなど、海外(特に中国・インド・東南アジア)へシフト。

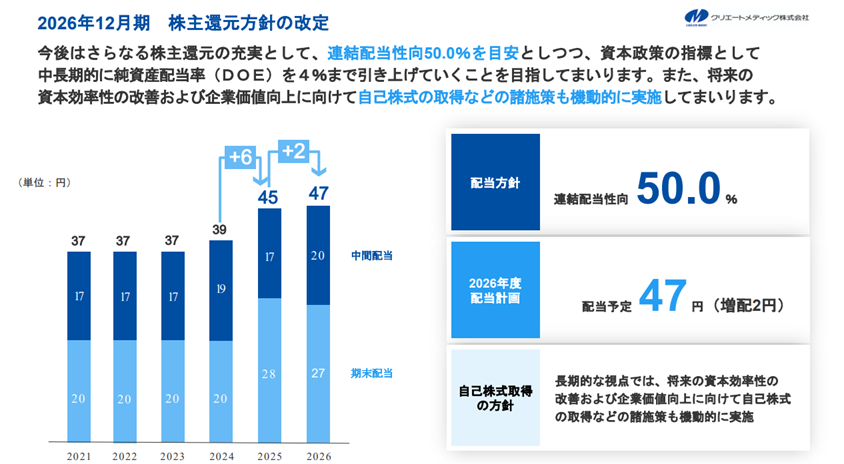

・現在の配当性向50%に加え、「機動的な自社株買い」や「中長期的にDOEを4%まで引き上げていく」ことを目指す。

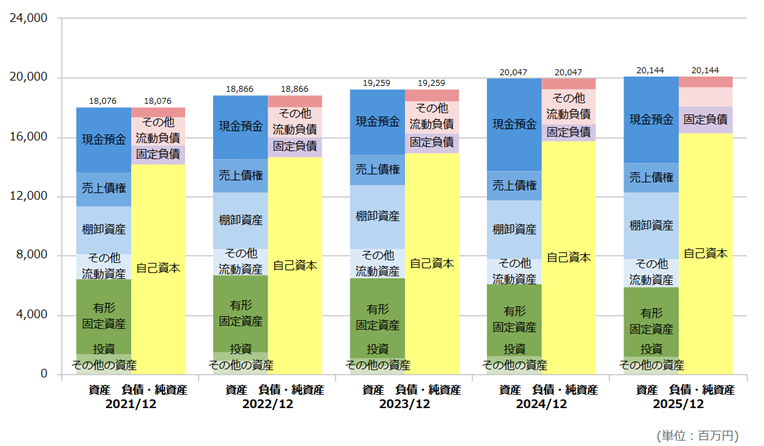

財務

・BS:負債合計よりも現預金が多いキャッシュリッチ企業。財務は何の心配もない。

・キャッシュフロー:CFもほぼ+--で、フリーCFも潤沢。

・BPSは緩やかに積み上がり中。自己資本比率は横ばいだけど、80%もあるので問題なし。

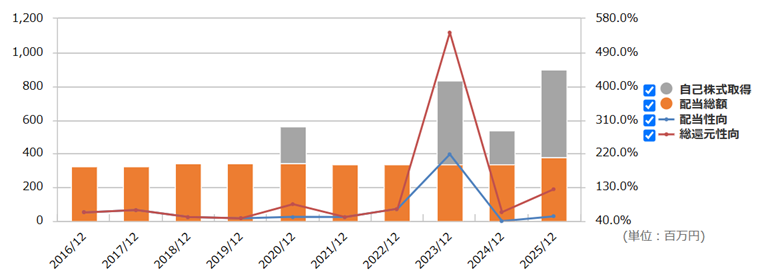

還元

・配当:配当性向50%目安。中長期的にはDOEを4%まで引きあげる。

・優待:なし。

・自社株買い:結構やってくれる。「機動的な自己株取得」も明言。

チャート

・長期:ここ10年はほぼ横ばい。営業利益に連動した推移。

・短期:直近では5/7の1Q決算でギャップダウンし、そこからは下落傾向。減益が嫌気されたっぽい。

SWOT分析

強み

①シリコンカテーテルのトップ:病院側は一度採用すると変更しにくいため、参入障壁あり

②景気に左右されにくい:生命維持に関わる部分なので、景気後退でも需要はそんなに減らない

③財務が良い:高い配当も維持可能

④OEM依存度が低い:OEMは1割ほどなので、価格決定権もあり

⑤海外販売がすでに3割:中国や東南アジアにすでに販売基盤ができている。大連(中国)・ビエンホア(ベトナム)に工場あり

弱み

①利益率が高くない:ニッチトップだけど、テルモやメディキットと比べると利益率は低い

②規模が小さい:売上規模は大手医療機器メーカーの数十分の一

③主力製品が成熟市場:これからどんどん伸びていくような分野ではない

④国内依存が強い:診療報酬改定などの影響を受けやすい

機会

①高齢化:これから増えるであろう排尿障害や胃ろうは同社の主力分野

②中国・ASEAN市場:これから高齢化の進む地域(中国とベトナム)に、すでに工場を持っているのは良い

③在宅医療の拡大:同社の在宅医療向け消耗品需要も増加傾向

④利益率改善:効率改善・付加価値製品・値上げなどで改善余地あり

脅威

①中国リスク:人件費上昇・地政学リスク・貿易摩擦など

②医療費抑制政策:病院のコスト削減要求も強まるかも

③競争激化:テルモ・ニプロなど大手と競争になる可能性も

④為替変動:円安はデメリットのほうが大きいので、近年の円安傾向はマイナス

雑感

・日本もアジアも高齢化は進むし、その分野でニッチトップなのは良さげ。在宅医療も追い風だし、すでにアジアに工場を持ってるのも良い。じわじわ伸びそう。

・「償還価格下落のペースダウン」ってのがどの程度かわからないし、円安・原材料高で短期的にはたぶんイマイチ。

・財務は文句ないし、配当資源は潤沢。DOE4%なら、今のBPSでも80円配で配当利回り約7%まで行く。今でも配当は4%あるし、買って待てばいい水準かも。

・競合もちょっと見てたけど、ニプロ(8086)やテルモ(4543)は高くてあれだけど、メディキット(7749)は今の水準なら結構良いかも。

以上

コメント