ほぼ毎年上方修正する、割安・高配当・優待銘柄。中計で2032年まで「減配しない方針」を打ち出す。

企業概要

空調衛生設備工事、電気設備工事、冷熱機器販売を行う企業。受注の90%以上が空調衛設備工事で、工場やオフィスビルなどが対象。設計・施工・メンテまで一貫して対応。

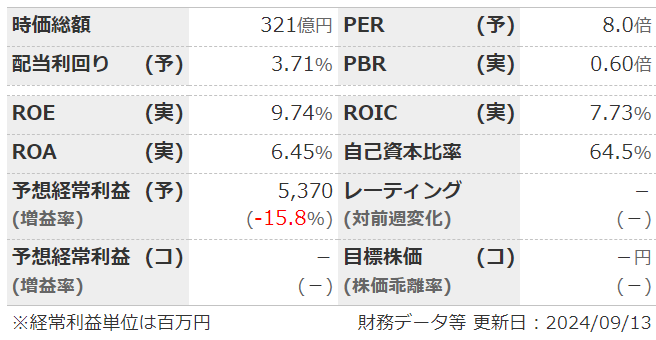

指標

業績

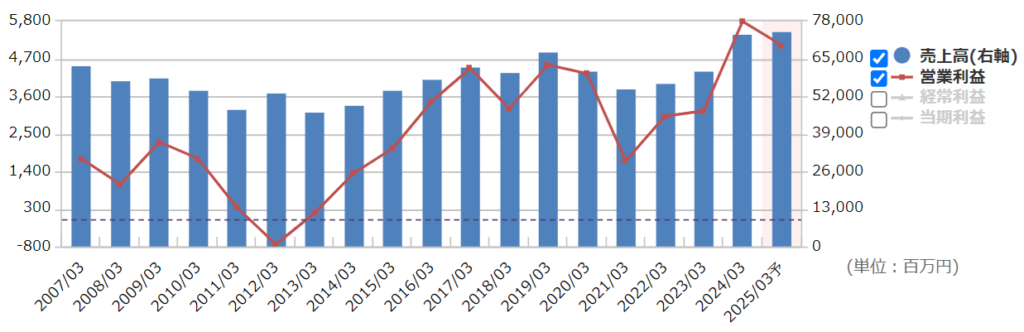

・長期:リーマンショック後数年は低迷で赤字も。直近はコロナで3年ほど低迷。それ以外の時期は順調といった感じ。

・短期:1Qは増収増益。前期からの繰り越し案件が進捗。手持ち工事も2割増。大型案件複数受注とのことで、修正も期待。

・修正傾向:保守。3Qでの修正が多い。

・中期経営計画:2026年度に売上高810憶、経常利益60億目標。PBRやROEの目標もあり、還元強化も期待。

財務

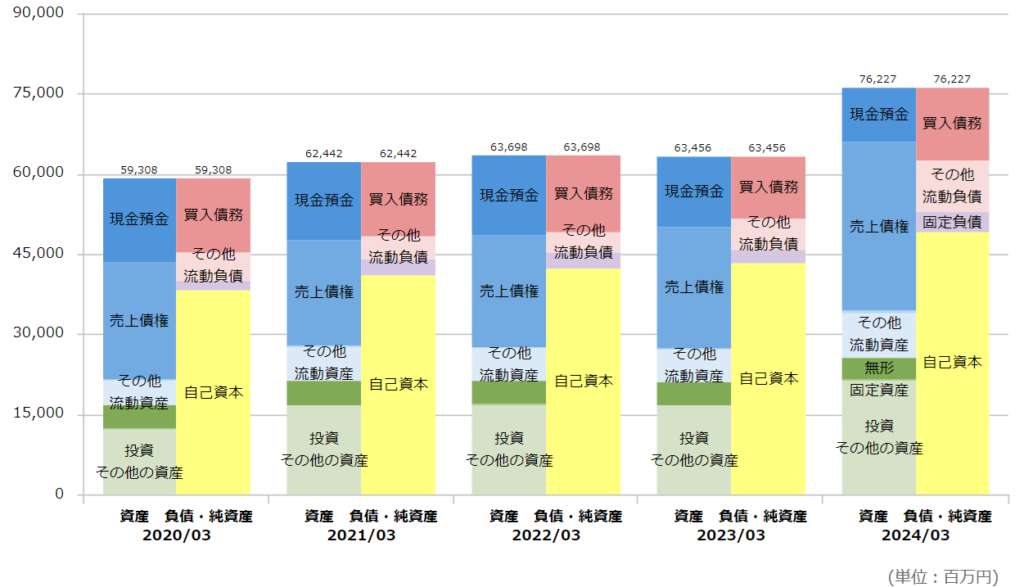

・BS:売掛金だけで負債総額を上回るほど保有。現預金・有価証券もそれなりにあり、財務は盤石。有形固定資産は少なく、土地含み益などは無い。

・キャッシュフロー:CFは割とバラバラ。債権の回収サイクルが長く、営業CFがマイナスになりがち。投資・財務CFはほぼマイナスだが、設備投資がそれほど必要なく、有価証券を買ったり、自社株買いをしているのは良い。

・BPSはゆるやかに積み上がり、自己資本比率は65%前後で横ばい。

還元

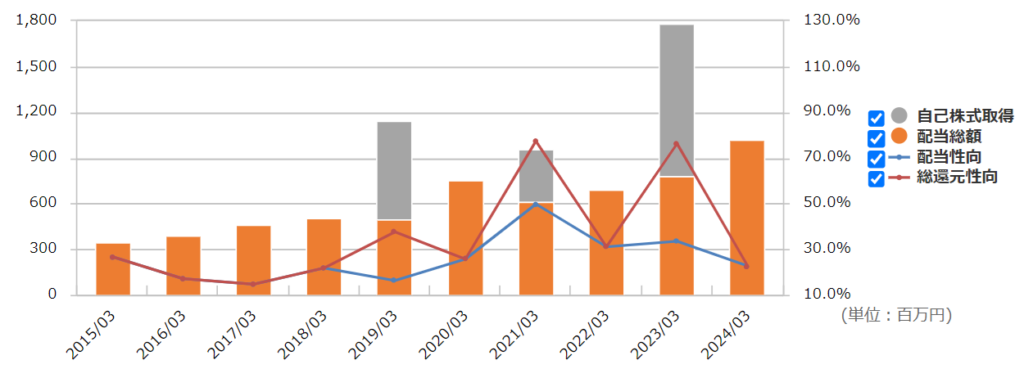

・配当:配当性向は3割ほど。2032年度までは減配しない方針。ただ、期間が長いので増配のペースは緩やかになるかも。

・優待:100株以上で静岡茶。まあ…。

・自社株買い:ちょくちょくやってくれる。中計にも自社株買いと消却は明記されているし、大幅な増配がしにくいので、利益が出た際は増配よりこっちがメインになりそう。

チャート

・長期:2017~2022年は800~1000くらいの推移だったが、昨年5月の本決算&新中計開示で上昇開始→今年の2月に天井をつけ下落中、といった感じ。

・短期:ここ1ヶ月は1300~1500の推移。8月の植田ショック前の水準(1700~1900)には戻っていない。

同業他社

| PER | PBR | 営業利益率 | 配当利回り | 配当性向 | 優待 | |

| テクノ菱和 | 8.0 | 0.60 | 7% | 3.71 | 30% | 〇 |

| 新日本空調 | 9.8 | 1.20 | 7% | 3.51 | 34% | 〇 |

| 日本電技 | 10.0 | 1.26 | 15% | 3.25 | 33% | × |

| オーテック | 8.7 | 0.90 | 10% | 3.83 | 33% | × |

一番業績が安定してて利益率も高い日本電技(1723)が、指標的には最も割高。テクノ菱和は、「最も不安定だけど最も割安」って感じ。

シクリカル面のある業種なので、全体的に割安傾向。

雑感

・それなりに安定感のあるシクリカル。海外展開もしてるけど、「長期ですごく伸びる」という感じもしない。

・進捗・受注残・修正傾向から見ると、4Q偏重とは言え上方修正は狙えるかも。ただ、3Qに修正だと出尽くしになるかも。

・資産の半分が「回収サイクルの長い売掛金」ということを差し引いても、財務はかなり良い。

・配当性向は3割と普通。減配しない方針だが、その分増配には慎重になりそう。自社株買いでの還元に期待。優待の株主限定静岡茶は、好きな人ならいいかも。

・同業他社比では「安定感が少ない分、株価は割安」という評価。

コメント