優待あり高配当の割安銘柄。意外と業績は安定してるし、財務も良い。小型とはいえ評価低すぎでは?

企業概要

新潟地盤の建設会社。受注は官公庁4割・民間6割。建設関連事業を中心に、不動産売買・ソフトウェア開発・損害保険・老人ホームやゴルフ場の運営も。

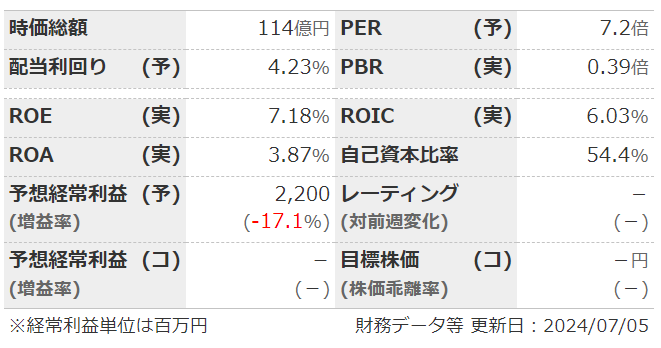

指標

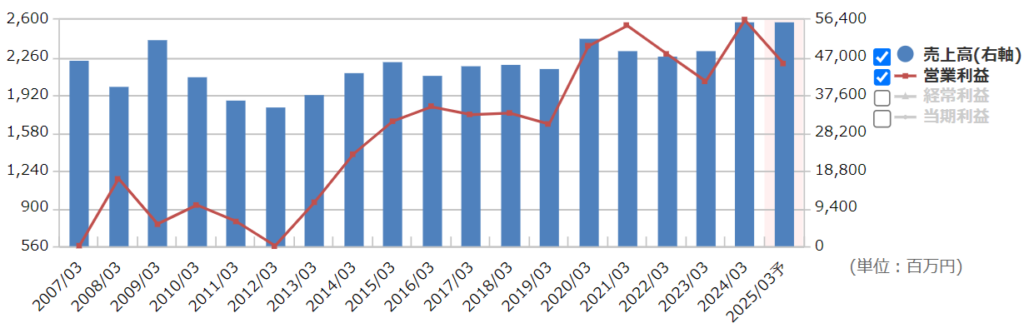

業績

・長期:リーマンショック後は緩やかに右肩上がり。

・短期:直近の本決算は増収増益。大型工事進捗と、物価スライド適用のため。今期予想は減益。今期が最終期の中計は未達の予想。

・修正傾向:保守。

・セグメント:売上・利益ともに建設が主力。

・中期経営計画:2025年3月期(今期)に売上高600億、営業利益26億計画。

財務

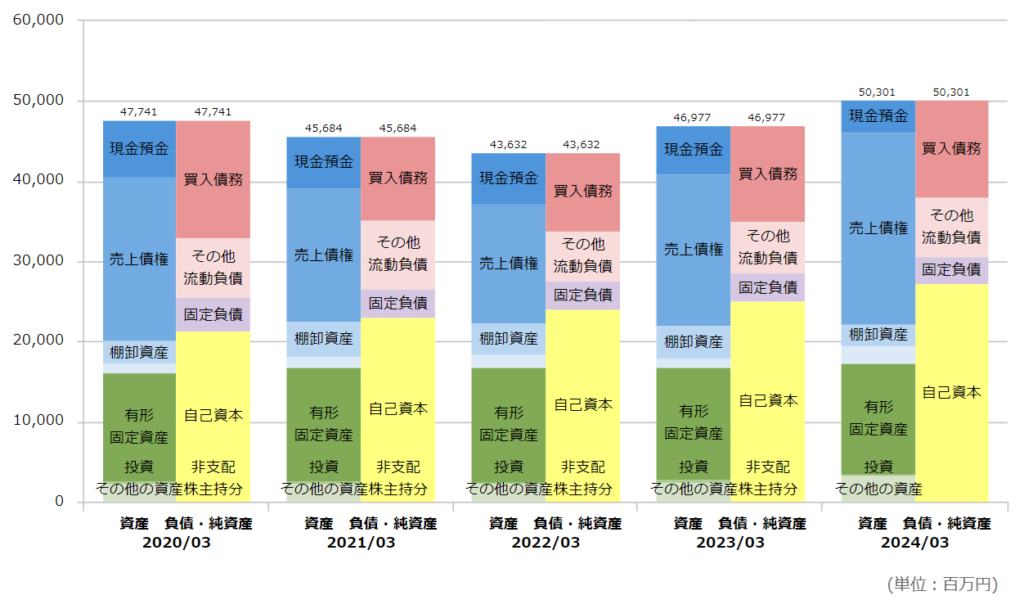

・BS:売掛金だけで総負債以上。ちゃんと回収できるならまあ問題なしか。現預金。有価証券もそこそこあり。不動産含み損が5億ほどあり。

・キャッシュフロー:CFは+–が多いがやや不安定。業態的に、債権が増加し営業CFがマイナスになるのは仕方ないか。

・BPS積み上がり順調、自己資本比率も上昇傾向。

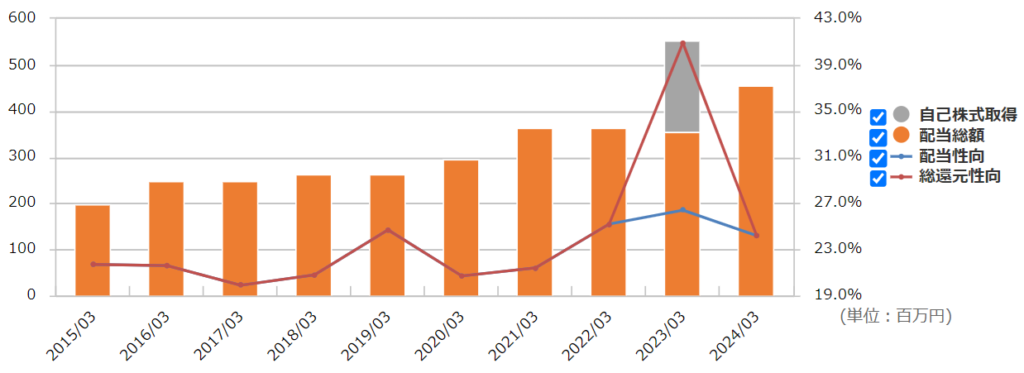

還元

・配当:中計に配当性向30%目安と明記あり。

・優待:100株~で500円分のクオカードなど。長期保有で金額増。

・自社株買い:ほぼしない。

チャート

・長期:ここ10年ほどはほぼ横横で1100~1500で推移していたが、今年に入ってから上抜けている。

・短期:ここ半年は1550~1750くらいでの推移。本決算後はやや軟調。

まとめ

・長期業績は建設系にしては良い方?地盤の新潟など北陸では強そうだし、官民両方とやれてるのが良い。

・今期は減益予想だけどそこまでマイナスじゃないし、多分保守予想。

・財務は売掛金が多いのは仕方ないとして、かなり良い。もうちょっと良いところに不動産持ってれば…。

・還元は悪くはない程度で、まだ改善の余地あり。来期の新中計に期待。

・他の地方建設企業と比べると、時価総額が小さいことを割り引いても、かなり割安に見える。

コメント