権利落ちで仕込みたい銘柄物色中。優待配当あり、業績復活も狙えそうなここはどうでしょう?

企業概要

国内最大の酒販店チェーン「やまや」を展開。子会社に居酒屋チェーンのチムニー、つぼ八など。イオン系列。

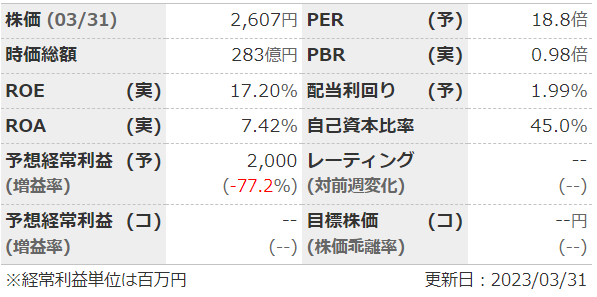

指標

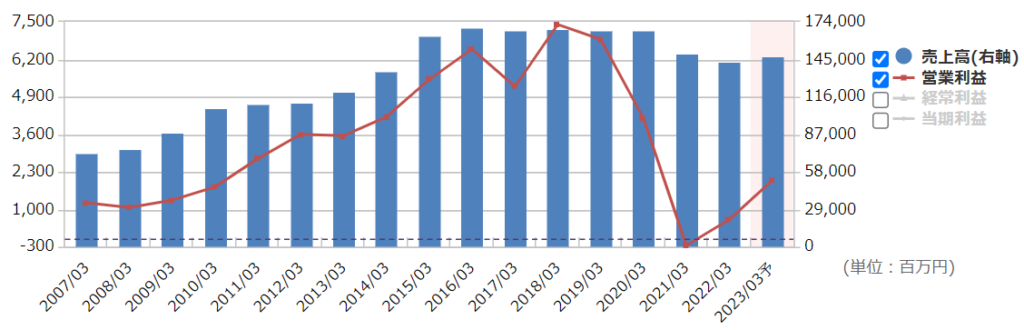

業績

・長期:コロナ前までは増収増益だったが、コロナで大打撃。直近はやや戻ってきてはいるが、居酒屋は特に厳しい。

・短期:直近の3Qは増収減益。前年はコロナの支援金があったので、その分経常利益からマイナス。

・中期経営計画:なし。

財務

・BS:流動比率は150%ほど。資産に商品が多いが問題なさそう。固定負債の少なさが目を引く。

・キャッシュフロー:コロナ前までは+ーーでいい感じだったが、コロナ後は凸凹。少し借入を増やしている。

還元

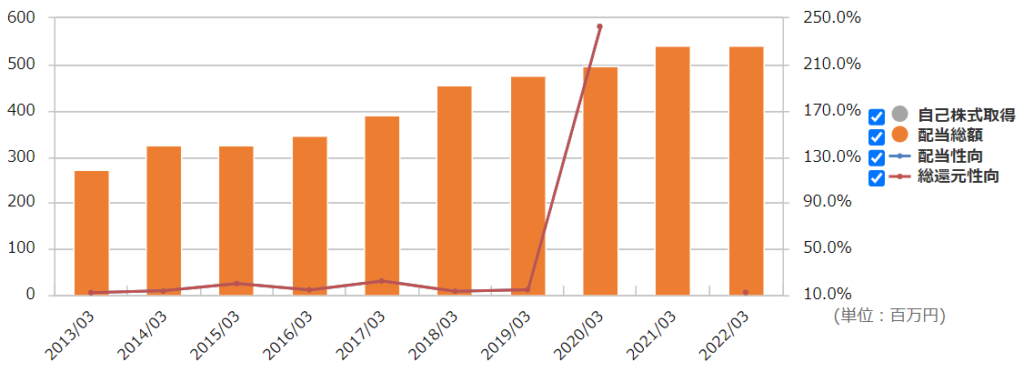

・配当:配当はコロナ後も増配傾向。配当性向は1~2割としょぼめ。

・優待:100株保有で年二回3000円分の商品券。やまやの店舗はお酒だけでなく、ソフトドリンクや食品もあるので使いやすい。

・自社株買い:しない。

チャート

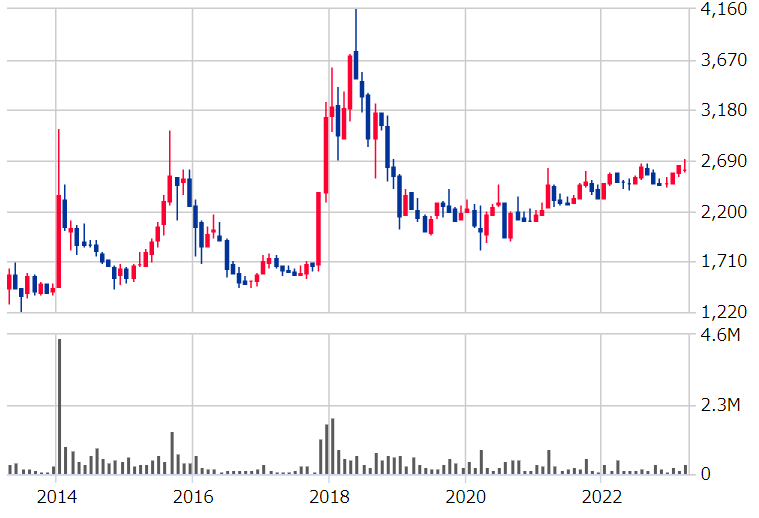

・長期:2018年から19年にかけて大きく下落。その後は徐々に上昇といった感じ。

・短期:ここ2か月ほどは上昇傾向。権利取りと地合いか。

目標株価とトレードプラン

・一応の目標は総利回り4%の2800円。

・例年3・9月の権利取りへ向けて上がっていくので、数か月前に仕込んで権利前に利確or権利取ってすぐ撤退がいいかも。

・面倒なら安いとこ拾って長期でもよさげ。年二回優待だし、自社関連なので改悪リスクも低い。

・予想を強めに出す企業なので、本決算前に買ってみるのもありか。

まとめ

・これからの業績はコロナ後の居酒屋業態の復活にかかっている。チムニーも営業利益の黒転がやっと見えてきた感じ。

・財務は悪くない。居酒屋業態が赤字垂れ流しでこれは、やまや本体がいかに盤石かということ。

・配当性向は高くないが、優待を合わせればそれなり。改悪リスクも低い、株数が増えても会社側の負担は増えない(100株優待のみ)と上手い。

・イオン系列だが、オーナー一族がかなりの枚数を握っている。イオンの好きにはできなそう。

コメント