直近で還元が強化され、高利回りになった銘柄。トレンドの円高メリット株。指標的にも割安で、優待もあり。

企業概要

製紙メーカーで国内最大手の一角。紙・パルプ関連売上は国内1位・世界4位。「ネピア」ブランドを保有。

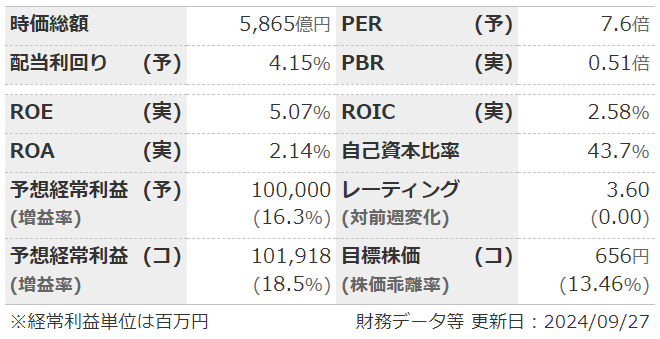

指標

業績

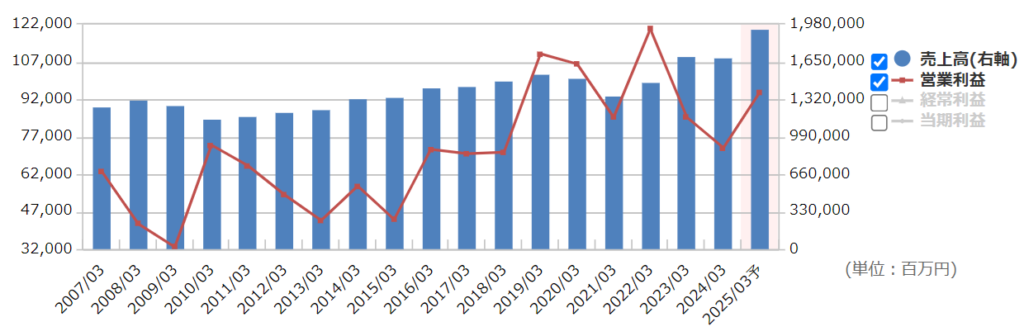

・長期:業績はブレはあるが、長期で緩やかに右肩上がり。

・短期:直近の1Qは増収減益。稼ぎ頭の「資源環境ビジネス」でパルプ市況が悪化。直近の円高進行はコスト減に寄与か。

・修正傾向:期中は下方修正が多め。今期も予想を強めに出している可能性が…。

・セグメント:売上は生活産業用資材が多いが、利益は資源環境ビジネスが中心。

・中期経営計画:今期末に営業利益1500億以上の計画。たぶん無理。

財務

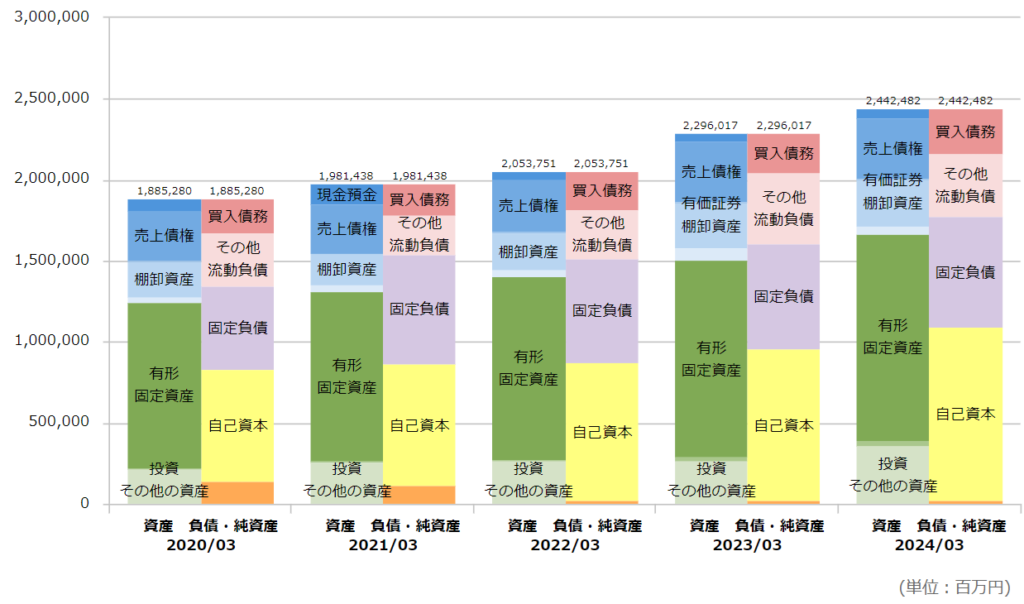

・BS:流動比率は100%ちょい。土地含み益などは無いが、有価証券が結構ある。

・キャッシュフロー:CFはほぼ毎期+--。フリーCFも潤沢。社債発行や借入が多い期は、財務CFがプラスになるくらい。

・BPSは緩やかに積み上がり。自己資本比率も上昇中。

還元

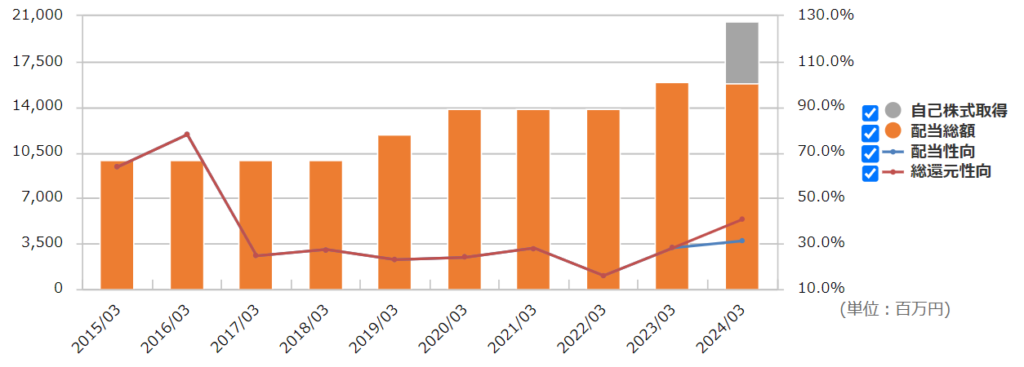

・配当:配当性向は30%。14年非減配は強い。

・優待:最低でも1000株+半年保有or5000株が必要とハードル高め。

・自社株買い:長年していなかったが、直近で1度行った。還元強化の姿勢?

チャート

・長期:ここ10年は400~700くらいでの推移。時折吹き上がるも、しっかり下まで戻ってくる印象。

・短期:まだ植田ショック前の半値までしか戻っていない。

同業他社比

| PER | PBR | 利回り | 優待 | 営業利益率 | 自己資本比率 | |

| 王子 | 7.6 | 0.51 | 4.15% | 〇 | 4.8% | 43.7% |

| 日本製紙 | 36.9 | 0.23 | 1.04% | 〇 | 1.9% | 27.1% |

| レンゴー | 7.1 | 0.56 | 2.97% | × | 5.0% | 36.3% |

| 大王製紙 | 152.2 | 0.61 | 1.75% | 〇 | 2.1% | 26.3% |

| 北越コーポ | 18.9 | 1.03 | 1.4% | × | 5.4% | 60.5% |

・業績の安定性・割安さは業界トップクラス。

・直近の還元強化で、利回りも頭一つ出ている感じ。

雑感

・業界大手とは言え、為替や各種市況の影響を大きく受けるので、長期での業績は安定しなさそう。

・今期は1Qが悪く、業績に不安あり。円安が一服したのはコスト減につながりそうだが、紙パルプ市況次第なところも。下方修正常連というのも嫌な感じ。

・財務は「すごく良い」と言いうほどでもないけど、悪くはない。

・昨年の「企業価値向上~」の開示から還元姿勢に変化が。自社株買い・政策保有株縮減・増配など矢継ぎ早に打ち出してきた。配当性向も30%と余裕あり。

・ちょっと気が早いけど、来年度からの新中計にも期待。

以上

コメント