含み資産大き目の不動産銘柄。優待あり&高配当。増資後低調だが、権利落ち&地合い悪化の今、チャンスか?

企業概要

不動産デベロッパー。東京23区駅近中心の不動産賃貸業務、不動産開発・建替業務、アセットマネジメント業務(REIT)、保険事業、ホテル・旅館事業を営む。

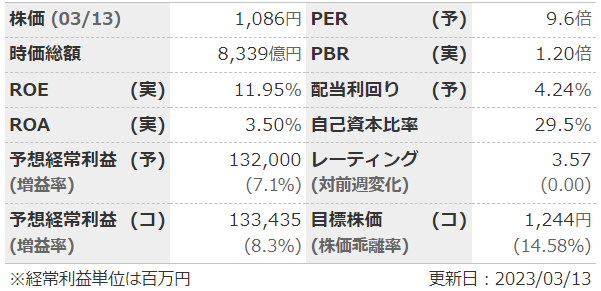

指標

業績

・長期:ここ10年ほどはきれいに右肩上がり。

・短期:直近の本決算は増収増益で着地。ただ不動産売買もあるので、四半期ごとの数字はあまりあてにならない。

・中期経営計画は2025年度に経常利益1500億円、2029年に1800億円

財務

・BS:流動比率は100%ほど。有利子負債は1兆5000億円ほどと多いが、不動産なのでまあ仕方ない。

・キャッシュフロー:ほぼ毎期+ー+。フリーCFも赤字。借入・社債・増資などで資金調達→有形固定資産所得の流れ。

還元

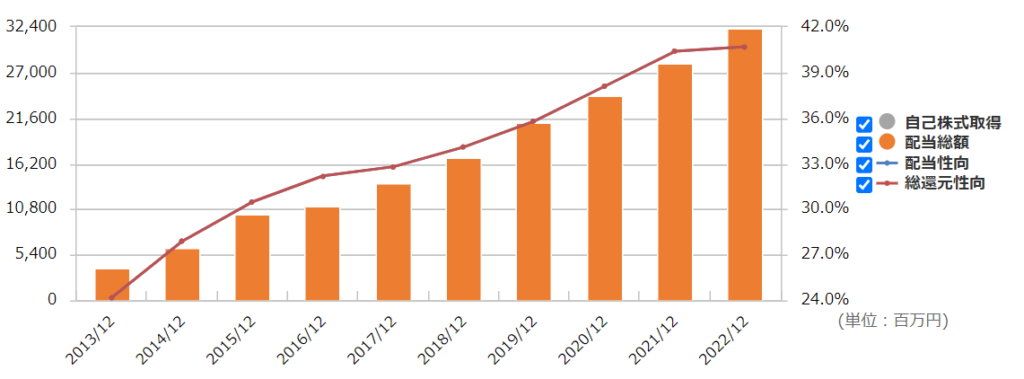

・配当:配当性向4割、9期連続増配中。中計にも配当性向40%以上と明記。

・優待:300株で3000円分のギフト。長期で増額。

・自社株買いはしない。

チャート

・長期:ここ8年ほどは900~1400で推移。

・短期:昨年末に下落した後はゆっくり上昇していたが、直近の地合い悪化で再び下落。

目標株価とトレードプラン

・目標は、中計の経常利益からEPS120~160でPER10だと1200~1600円。配当から60円くらいまでは伸びると考えて利回り4%で1500円。

・増資さえなければ1000円を割ることはなさそう。公募価格(1085円)は買う目安にしてもいいか。

・チャート的に、1000円割ったら買って1200円超えたら売るでもよさそう。

・不動産銘柄なので四半期決算より、本決算(1月)や権利落ち(12月)で株価が動くので、その前後で売買タイミングを探るといいかも。本決算前に上方修正することも多い。

まとめ

・大手不動産デベロッパーの中では還元に力を入れている印象。連続増配で高配当、優待ありで持ちやすい。

・一昨年の増資(公募価格1085円、約12%希薄化)の価格付近でうろうろしている。

・不動産で財務が悪く、増資もしたので評価の低い銘柄。結構大型なので、市況にも結構影響される。

・不動産の含み益が3000億ほどあり、含み資産銘柄としてたびたび注目される。

コメント