直近の業績悪化と優待廃止で株価下落中の酒屋。低PBRで配当余力もあり。

最近のイオン系列企業は、ディライトやモールでのTOBの動きや、フィナンシャルのオアシス(アクティビスト)の買い集めなど色々話題もあるし、ここも何かないかなぁ?

企業概要

イオン系列の酒販チェーン「やまや」を展開。酒類販売では業界トップ、店舗数は353。

子会社のチムニー・つぼ八で居酒屋など飲食店を展開、店舗数は599。

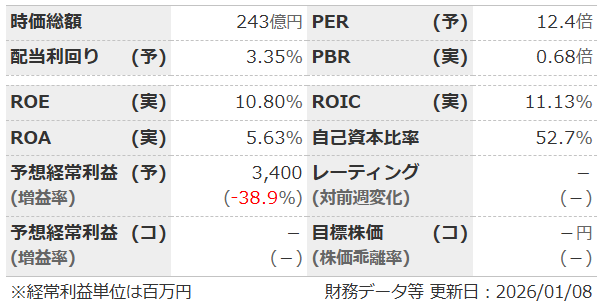

指標

業績

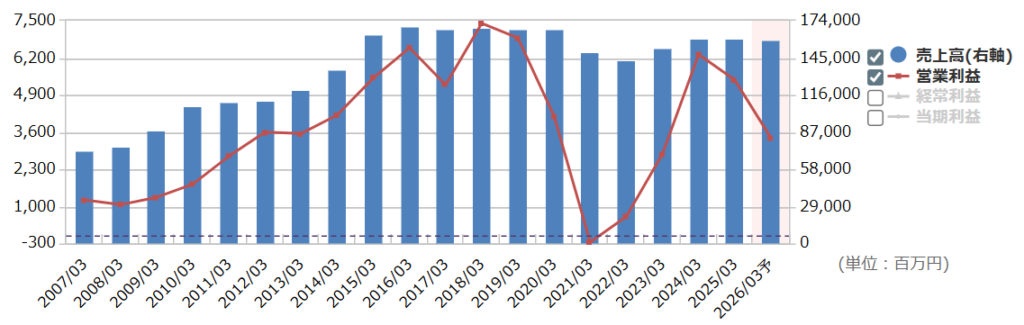

・長期:コロナショックで大打撃を受けた後は回復基調

・短期:今期は1・2Qとも2桁減益。4月の酒類・食品値上げ前の駆け込み需要の反動、インバウンド減少、出店・改装遅れ、人件費増など悪材料もりだくさん。すでに今期業績の下方修正も発表している。原材料費、光熱費、人件費、建築費等の上昇で利益率の低下が著しい。

・修正傾向:上方も下方もよくする企業。外食企業はここ数年、コロナの影響が大きかったので致し方なしか。

・セグメント:利益は酒販75%・外食25%。ただ、酒販も子会社店舗へ卸している分もあるので、外食への依存度は高い。

・中期経営計画:なし

財務

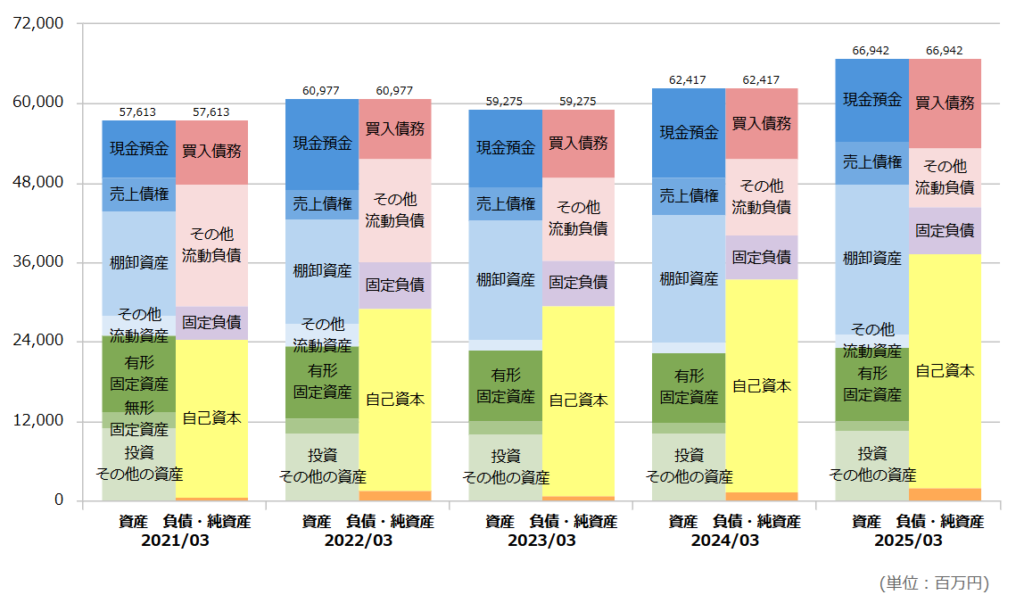

・BS:流動比率は200%近くあるけどほぼ商品。現預金+売掛金+株式+差入保証金で総負債とほぼ同額。悪くはないけど、そんなに良くもない。

・キャッシュフロー:CFはほぼ毎期+--でフリーCFも出てる。資金繰りは全く問題なし。

・BPS・自己資本比率は共に緩やかに上昇中。

還元

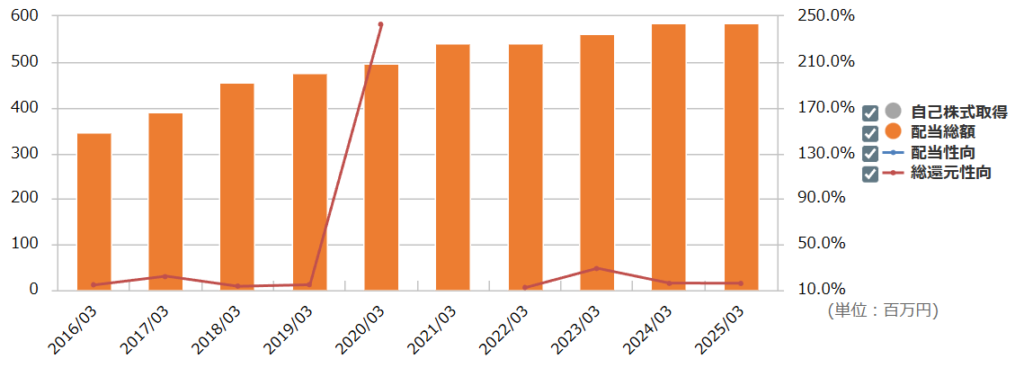

・配当:14年連続非減配。コロナで赤字の時も減配していない。直近では優待廃止に伴い増配。直近の下方修正後も、配当性向は4割程度と余力あり。

・優待:2025年3月分を最後に優待廃止。悲しい。

・自社株買い:ここ10年は全くしていない。

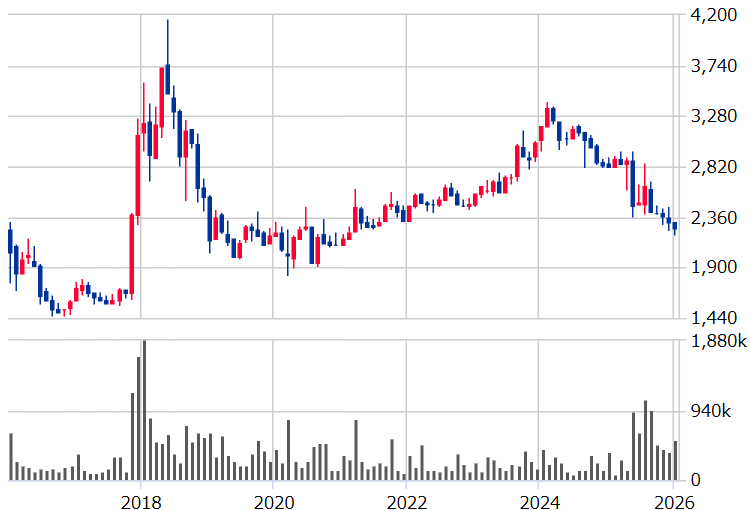

チャート

・長期:ここ2年ほどは下落中。コロナ前の株価に戻りつつあるが、まだ下げ止まったようには見えない。

・短期:今期は業績が悪く、四半期決算が出るたびに下落している。

雑感

長期的には酒販・居酒屋業界は下り坂な気がする。まあ、衰退産業の残存者利益的なのは取れるかもしれんけど。

今期はバチクソ業績悪いけど、今が底な気がしないでもない。知らんけど。

長期チャート的には安値圏。PBRも安めだし、還元余力もあり。財務も悪くないし、還元も良いので持ってる分には心配なし。できれば株価2,000円割れ&利回り3.5%くらいで欲しいけど…。

イオングループだけどイオンが持ってる株は19%で、オーナー一族が半分持ってる。株主優待廃止・直近の業績悪化で株価下落してるし、MBO・TOB期待もありなのかなぁ。

以上

コメント